导读:日前山东省政府出台意见规范民间融资发展以及民间融资机构建设,山东金改22条意见中也明确提出引导民间融资规范化、阳光化发展,发挥民间融资积极作用。民间融资阳光化可以规范民间借贷,有利于促进资金流向实体经济,特别是传统金融服务较薄弱领域。

在当下经济震荡复苏和中小企业的融资难背景下,民间融资引发了社会广泛关注。为此,《意见》提出了探索发展民间借贷登记服务中心、民间资本管理公司等举措,推动民间融资阳光化、规范化发展。【详细】

近日省政府出台《意见》,对民间资本管理机构和民间融资登记服务机构两类新型民间融资机构作出了规定,明确了民间融资机构的设立条件、经营范围、风险防控、监督管理等。【详细】

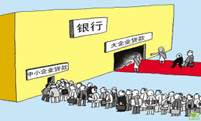

在持续银根收紧的货币政策之下,今年来中小企业已经感受到了寒冬来临的气息。对资金的渴求,让中小企业头疼不已。中小企业作为吸纳就业、稳定经济的重要力量,其生存发展关系就业等民生大计,但长期以来金融资源向大型企业集聚的现象却始终存在,广大中小企业特别是小企业的融资困难问题仍十分突出,成为制约其发展的瓶颈。[详细]

近年来,由于合法的金融体系无法满足广大中小企业的巨大融资需求,以民间金融为代表的非正式金融迅速扩张。[详细]

央行需要考虑在近年银行业压缩信贷规模的过程中,中小型企业遭遇到的前所未有的融资困境。实力雄厚、经营稳定的大型企业集团向来是银行激烈争夺的主战场。而中小企业借款数额小,资产质量低和信用情况不明朗,更容易成为银行收缩信贷的对象。[详细]

2012年3月,《山东省人民政府办公厅关于促进民间融资规范发展的意见》下发以来,民间融资规范引导试点地区积极探索,试点工作取得初步成效。随着试点工作推进,下一步以扩大试点范围为主要内容的金融改革计划将提上日程。[详细]

进入11月份以来,莱芜民间借贷月利息普遍上调1分左右,经历了或平稳或提心吊胆的一年后,民间借贷庄家和银主们纷纷想在这个冬季里捞上一把。[详细]

民间融资是指在依法批准设立的金融机构以外的自然人、法人及其他经济主体之间的资金借贷活动。我省民间融资日趋活跃,在一定程度上缓解了部分中小微型企业和“三农”融资难题,增强了经济运行自我调整和适应能力。[详细]

2012年,批发和零售业、交通运输业、金融业、房地产业增加值分别达到6365.4亿元、2598.4亿元、2018.7亿元、2016.2亿元,分别是2007年的3.3倍、1.95倍、2.7倍、2.2倍。软件业务收入、旅游总收入分别达到1737.9亿元、4519.7亿元,分别是2007年的5.8倍、2.7倍。 [详细]

2012年山东完成服务业投资15207亿元,占全部投资的比重达到50.2%,比2007年提高13个百分点。扎实推进重大项目建设,亿元以上在建服务业项目2286个,其中10亿元以上项目557个。[详细]

选择东营市、临沂市和省级金融创新发展试点县(市)及民间融资活跃、积极承担民间融资监督管理和风险处置责任的县(市、区),开展民间融资规范引导工作试点。探索建立民间融资备案管理制度,尝试建立民间融资服务平台。[详细]

为推进民间融资规范引导工作,规范发展民间融资机构,日前山东省人民政府办公厅经省政府同意发布关于进一步规范发展民间融资机构的意见。意见对两类民间融资机构的设立作出规定。一是民间资本管理机构。二是民间融资登记服务机构。[详细]

县(市、区)政府是民间融资机构风险防范与化解的第一责任主体,承担监督管理和风险处置责任;要加强日常监管和年度检查,督促民间融资机构合规经营,及时识别、预警和化解风险。 [详细]

民间融资机构在经营过程中,发现有非法吸收公众存款、非法高利放贷、以隐瞒和欺骗方式募集资金、暴力催收债务等严重违法违规行为的,由设区市地方金融管理部门会同驻地国家金融管理等部门依法查处,并依法追究主要负责人及相关人员的法律责任。 [详细]

政策保障和配套措施

设区市地方金融管理部门要按照属地管理、分级负责原则,与相关部门密切协作,形成工作合力,积极做好民间融资机构监督管理工作,促进民间融资机构健康发展。 [详细]

各级政府、各有关部门要对民间融资机构的设立发展给予扶持,从实际出发,对民间融资机构提供财、税、费等方面的政策支持。对条件成熟的民间融资登记服务机构,可探索以政府购买服务的方式予以支持。[详细]

在推动民间融资机构设立登记的同时,对违法违规、未获批准从事民间融资业务的投资类公司,各设区市应开展彻底的清理整顿。[详细]

各地要认真研究工作中遇到的新情况、新问题,及时总结工作经验,遇到重大问题要及时请示报告。同时,要把握宣传力度,加强正面引导,为规范发展民间融资工作营造良好的舆论氛围。[详细]

民间借贷就像一扇有色的玻璃门,搁在企业发展与金融改革之间,如何打开这扇门,使民间融资逐渐走向“阳光化”,将成为化解金融风险、保障小微企业生存土壤的关键。[详细]

阿里巴巴小微金融是“草根金融”中最具代表性的。借助互联网平台和大数据资源,其快速生长的态势直接让银行“后怕”。中小微企业是经济的基石,其转型升级中迫切需要大量的民间草根金融发展与之相配套。[详细]

小微企业“贷款难”是世界通病,基本无解。因为银行贷款的唯一门槛是“抵押物”,由于小微企业规模小、死亡率高,抵押品短缺,因此,小微企业贷款难基本上是无解的。然而,小微企业“融资难”却是可以解决的。[详细]

尽管国家和金融部门出台一系列支持中小微企业发展的金融措施,但融资难、融资贵依然普遍存在。单靠现有金融机构和措施难以从根本上解决难题,促进民间金融创新发展是解决问题的关键和捷径。[详细]

生产成本上升、税费负担较重、融资难、用工难等一系列问题愈发突出。如何全面正确看待小微企业这个对国计民生具有战略意义和重大影响的企业群体,需要有更为广阔的视野。 [详细]

一是扶持小微企业发展的政策机制不够健全,已出台政策的执行落实不够到位。二是促进小微企业发展的金融体系尚不健全,融资难、融资贵问题依然突出。三是小微企业经营管理不够规范。 [详细]

小微企业更偏向于民间融资

12.3%的中国家庭拥有小微企业,31.9%的中国家庭小微企业参与民间借贷。小参与民间借贷的近三成。 [详细]

近日,在对120户小微企业融资情况抽样调查时发现,部分小微企业融资渠道脱离金融机构,偏向民间融资,应引起高度关注。[详细]

我国仍有15%的小微企业有需求但未获得贷款,有民间借贷的小微企业占比达32%,远高于获得银行类金融机构贷款的小微企业所占比例13%。[详细]

由于银行的贷款门槛过高,许多中小企业融资困难,小额贷款公司的出现可谓是“雪中送炭”。[详细]

作为国家批准成立的准金融机构,近些年来,小额贷款公司的成立和发展为破解小微企业“融资难”做出了突出贡献。 [详细]

民营银行肯定也是大浪淘沙,有很大风险的,在利率市场化背景下,中间也有一批的民营银行破产。个别企业老板有设立民营银行冲动,片面认为设立民营银行是为了自己融资方便,这样就大错特错,因为这是关联交易,相关商业银行法早有规定。银行有大的负的外部性,其破产风险有扩散传染等外溢效应,未来民营银行一旦破产会涉及到成千上万的存款人和贷款人等金融消费者,其风险同时也可能传染、扩散到其他银行。[详细]

管理民间金融则有所不同,要以提高经济组织融资的便利性为目的,对安全性的要求不如正规金融。因为民间金融的资金是特定人的,不面向公众吸收资金,所以不涉及公众利益。政府要做的是变“管理”为“服务”,为民间融资搭建平台、维护秩序、保障底线(不妨碍公众利益秩序),最终实现个人财产私权自由操作。[详细]

体制性的原因,也是我们现在思考当前中国非法借贷、高利贷层出不穷,吴英现象比比皆是的制度性的背景。

民间借贷在现行制度下是不受法律保障的,它不应变成一种民间的行为,它应变成一种公司化的行为就好了。如果中国出现很多民营的中小银行,或者民营的信用社,就是在国有的金融体系以外,建立一个民间的、完全自由化的、市场化的金融体系的话,那就不会出现今天这样严酷的情况。[详细]

尽管政府部门已着手起草《放贷人条例》草案,但至今尚无出台预期。实践中,民间融资活动已成常态。由此,打破民间融资法治滞后现状,尽快将其纳入规范化轨道并走向阳光化迫在眉睫。在国家立法未完成之际,至少可以加快制订民间融资管理地方性法规,建立民间融资登记管理制度,设立民间借贷和融资交易平台,有效规范民间借贷活动和防控风险。 [详细]