上半年车险市场反弹 下半年经营转型加速

原标题:车险市场反弹 经营转型加速

上半年,车市回暖利好车险,同时,呈现竞争升级和两极分化态势。下半年,四大改革将推动车险经营管理模式转变,车商成本转嫁、大数据时代将带来挑战与机遇。

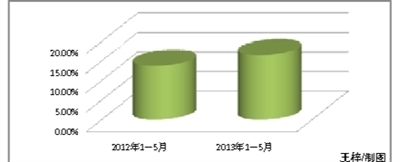

车险保费同期增幅比较

2013年上半年汽车配件价格涨幅情况

(一)车市回暖迹象明显,车险发展依托形势向好

今年上半年,车市在经过以旧换新政策停止、公车治理专项行动、部分城市限购政策影响的回调后,出现了回暖迹象。1-6月新车销量1078.22万辆,同比增长12.34%;其中乘用车销售866.51万辆,同比增长13.81%;商用车211.71万辆,同比增长6.68%,商用车市场呈现逐步复苏的态势。受一、二线城市限购政策预期增加以及我国城镇化步伐加快的影响,各级城市的汽车需求均在稳步提升,预计全年整体汽车产销量都将超过2000万辆,同比增速分别可达到15%左右。车市销量向来是车险市场发展的风向标,受此带动,1-5月,行业车险保费同比增长16.5%,而去年同期行业车险增长为13.75%。同时,受乘用车销量逐渐上升的影响,家用车逐渐成为各公司的主要客户群体。

(二)车险市场竞争不断升级,盈利压力逐步加大

经过两年多的酝酿,2011年因高保低赔及无责不赔事件启动的行业商业车险改革,曾预计将于2013年5月或7月实施。受此次改革将压缩盈利空间、提高赔付压力预期的影响,行业普遍将改革前的这一时期作为发展业务的黄金时段,竞争态势不断升级,高手续费、高返还、低费率的竞争手段日益显现。在此背景下,行业普遍存在:一是市场费用投放量大,费用成本不断上升;二是电网销业务占比逐步加大、折扣率不断上升、新车购置价违规下调,保费充足度不断下降;三是零配件、工时费、人伤赔付标准不断上涨,案均赔款持续升高。总体来看,上半年财险行业呈现市场反弹、承保利润下降、大小公司两极分化趋势。

(三)车险市场仍体现为政策市,但主要依赖于行业自律

监管政策及行业自律仍是事关车险行业大局的第一要务,从发展规律看,凡是市场格局相对稳定、经营管理水平较高、创新实践比较明显、盈利能力较强、行业满意度较高的市场,一般为保险监管较为严格、行业自律执行规范的市场。2013年仍延续这一市场格局。上半年,仅20%左右的省份呈监管加强趋势,但是,受行业竞争态势升级的影响,全国有近半数省份签订了新的行业自律协议,其余省份或继续执行原有的行业自律或正积极酝酿新的行业自律。

(四)反垄断检查涉足保险业,提升行业自律规范要求

国家发改委自今年3月起先后赴浙江、辽宁、内蒙古、新疆、甘肃等五省区开展反垄断检查。去年,当地物价局也曾对湖南部分地市新车共保中心进行检查,并对部分公司实施处罚,其他被检查分公司也面临被处罚的风险。此次检查直接涉及新车共保、协议共保、固定费率优惠折扣等与消费者利益直接相关方面的问题,并对自律协议做出严格限定。各地新车共保中心因此全线告停,反垄断检查提升行业自律规范要求。

下半年车险市场展望

(一)监管市场化改革方向初步显露,影响行业车险传统经营管理模式

保监会近期提出要从行业理念、市场化发展、商业模式、保险监管等四方面进行改革。主要体现在一是将更多地通过市场化手段履行各项职能;二是在风险定价机制、资金运营机制、准入退出机制三方面推进行业市场化改革;三是推进商业模式改革,通过促进保险产品更加多元化、保险服务更加个性化、保险销售模式更加多样化等方面,积极借助新渠道、新技术,增强行业发展新机遇;四是推进监管改革,通过进一步强化保险公司改进经营管理和风险管控的主体责任,进一步完善市场检查和非现场监测的方式,减少消费误导和理赔难等问题,更好地保护消费者的利益。预计相关改革方案将随后出台。监管市场化改革将从产品、竞争手段、服务水平等方面给传统车险模式带来一定挑战,将更加考验保险公司对低风险客户服务能力、高风险客户风险调节及转化能力,推动行业车险经营管理模式转变。

(二)零配件成本上涨,车商成本转嫁需求愈演愈烈

车商的成本转嫁需求主要体现在服务成本与零配件价格成本的转嫁上。自去年以来,受“钓鱼岛”事件等影响,日系车辆销售下滑幅度明显,为扭转不利局面,部分厂商通过为客户提供更多、更实惠的增值服务,如对打砸车辆的正常维修、代步车服务以及专用保险产品等方式,增强其产品的竞争力。在服务提供上,车商更多的是以招标、整合等方式,以较为低廉的价格,将服务成本转嫁给保险业,隔断保险业与客户之间的直接联系。在与客户的衔接中,保险业越来越成为一个风险分摊者和成本承担者,而非直接保险服务提供者,保险在汽车产业链中的地位和作用进一步被弱化。

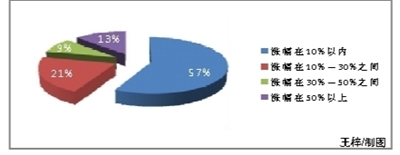

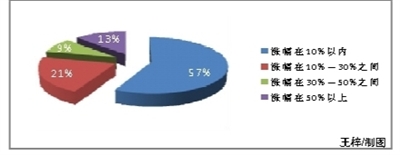

同时,在零配件价格成本转嫁方面,2012年一些主机厂家配件上涨的示范效应,促进了配件行业轮番价格互动上涨趋势,同时波及非4S店配件的市场价格。2013年上半年,共有53个汽车厂商品牌对零配件价格进行了115次调整,其中累计上涨在1000个配件以上的品牌有28家,有57.46%的配件涨幅在10%以内,21.14%配件涨幅在10%-30%之间,8.58%配件涨幅在30%-50%之间,12.82%配件涨幅在50%以上。零配件的上涨是导致车险赔款上升的重要原因之一,因此,成本转嫁的压力将愈来愈明显,这也必将推动行业共同联合,积极扭转现有局面,有效改善保险业在汽车产业链中的地位。

(三)创新客户服务方式,逐渐成为车险市场竞争的重要手段

对于服务大众的车辆保险来说,只有坚持贴近市场、贴近实际、贴近群众的服务理念,才能在广大客户中树立良好形象,才能稳固可持续发展的基础。因此,尽管高手续费、高返还、低费用的手段仍在车险市场竞争中不断出现,但部分公司已经逐步建立服务竞争理念;同时,保监会近两年坚持对“理赔难”的治理,进一步推动了车险服务的不断改善。下一步,随着各种新技术、新工具的深入运用与升级换代,以高科技信息技术手段为依托的,涉及承保、理赔、产品、渠道等领域的服务方式创新力度将不断加强,在服务竞争的不断升级中,广大保险消费者享受高品质车险服务的机会将大大提升。

(四)大数据时代来临,将开创行业车险新型商业模式

大数据开启了一次重大的时代转型,其影响逐渐渗透至社会的各个方面。大数据这一概念已被国内外社会广泛接受,并被政府、企业给予高度重视。一些国外企业投入资源建立了庞大的大数据研究团队,并已经开始利用大数据获得收益;国内企业也已经开始了大数据的理论与应用研究。大数据应用的核心在于解决预测问题,而同时保险经营的核心也是基于预测,因此基于互联网、车联网技术的大数据的处理和应用将从根本上改变保险行业既有经营模式,给行业带来颠覆性影响。目前,许多同业公司相继推出微信平台服务、获取第三方支付牌照、运用车联网技术等,通过资源整合,将形成以互联网、车联网为依托的保险综合服务商业模式。未来保险企业之间的竞争,将升级为以大数据为基础的一个企业资源整合能力与另一个企业资源整合能力的竞争。这种新的变革与互联网的有机结合,将挑战行业传统模式,开创新型行业车险商业模式。

![]()

相关新闻:

3g.ifeng.com 用手机随时随地看新闻

- 社会

- 娱乐

- 生活

- 探索

频道推荐

山东热点城事

|