降息百万房贷月供可省143元 理财市场利率将下行

2015年05月11日 14:04

来源:大洋网-广州日报 作者:赖伟行

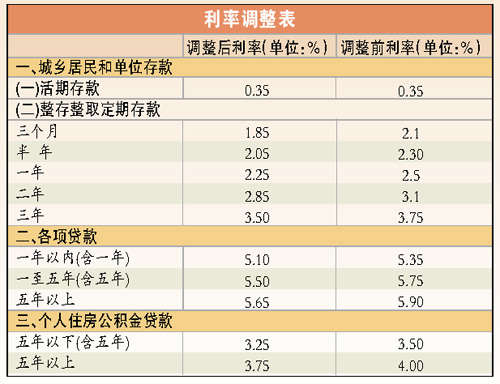

央行今起降息 存款利率浮动上限扩大至1.5倍 分析认为利好股市楼市 昨日傍晚,央行宣布,自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。

今年以来,央行已经二度降息。新华社发

央行今起降息存款利率浮动上限扩大至1.5倍分析认为利好股市楼市

昨日傍晚,央行宣布,自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。央行表示,进一步下调存贷款基准利率,就是要继续发挥好基准利率的引导作用,进一步推动社会融资成本下行,支持实体经济持续健康发展,为经济结构调整和转型升级营造中性适度的货币金融环境。

分析指出,降息将缓解存量债务压力,应对通缩风险,利好股市楼市。但由于未来仍存在经济下行的压力,预计降准、降息会继续推进,理财市场利率将处于下行通道。

文/广州日报记者李婧暄(署名除外)

年内二度降息半年内三度降息

央行昨日宣布,自2015年5月11日起下调金融机构人民币贷款和存款基准利率。同时,结合推进利率市场化改革,央行将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。这是央行半年内第三度降息。

央行分别于2014年11月22日和2015年3月1日两度降息,其中第一次为不对称降息。在过去两次降息中,贷款利率已经累计下降65个基点,而存款利率下调50个基点。在2014年11月之前,中国已经近两年半未使用过降息工具。

此外,2015年2月5日和2015年4月20日,中国央行还先后两次宣布下调存款类金融机构存款准备金率。

降低企业融资成本支持实体经济

降息主要为抗通缩和稳增长。分析认为,当前经济整体低迷,高利率是主要风险,意味着急需降低利率,缓解企业高融资成本风险。中国人民银行研究局首席经济学家马骏认为,此次降息从宏观层面上看,其主要动因是,由于经济面临较大下行压力,有必要通过降低名义利率来达到降低实际利率、稳定投资增长的目的。如果名义利率不降,在通胀率明显下行的情况下,就会出现由于实际利率上升而导致货币条件被动紧缩的局面。

数据显示,二季度经济形势总体仍难言乐观,4月主要经济指标仍继续低迷,制造业投资、房地产投资和工业增加值增速依旧偏低,基建投资独木难支,特别是工业生产者出厂价格PPI继续下行,通缩风险加大。尽管贷款利率已经开始下行,但PPI持续下降情况下实际利率处在历史高位,实际融资成本高企影响企业投资意愿。在此情况下,降息有利于促进实际融资成本下降,缓解存量债务压力,促进经济平稳增长。

非“中国版量化宽松” 也非“强刺激”

据新华社电半年内,央行三度降息,两度降准,使得外界对中国货币政策产生了一些诸如“强刺激”和“中国版QE(量化宽松)”等议论。对此,专家认为,无论是降息还是降准,其实都属于货币政策根据形势变化而进行的正常的预调微调。

“当前所谓"中国版QE"的说法是建立在传统货币政策工具失灵、缺乏操作空间的基础上,与近期中国货币政策量、价工具组合综合运用具有较大余地不符。”央行研究局局长陆磊表示。

专家介绍,所谓QE是在利率已降至零甚至负,实体经济拿钱没有地方赚钱,常规利率杠杆无法发挥作用的情况下,央行直接购买政府债券。以中国实际情况看,即便经过三次降息,一年期贷款基准利率仍达5.1%,中国货币政策工具还有很大空间,不需要实施“中国版QE”。

最近半年来一连串的降息和降准,也并不是“强刺激”和“大放水”。中国国际经济交流中心咨询研究部副部长王军指出,判断货币政策的执行情况很关键的指标是广义货币供应量M2。3月末,我国M2余额同比增长11.6%,低于12%左右的全年预期目标。“从M2看,货币政策没有搞"强刺激"和"大放水",未来货币政策还有预调微调的空间。”

或令楼市暖意更浓

20年百万元商贷月供少143元

5年以上贷款基准利率由5.90%调整为5.65%,如按商业房贷100万元、20年等额本息还款计算:

降息前月供:7106.74元

降息后月供:6963.87元

每月可减负:142.87元

20年可省:约3.4万元

百万贷款等额还款可省5.7万

等额还款(以商业贷款100万元,30年期限为例)

降息前:原利率5年以上为5.9%,每月需还款5931.37元,总支付利息113.5万元。

降息后:最新利率为5年期以上5.65%,每月需还款5772.36元,总支付利息达107.8万元。

逐月递减还款(以商业贷款100万元,30年期限为例)

降息前:原利率5年以上为5.9%,首月还款7694.44元,总支付利息88.7万元。

降息后:最新利率为5年以上为5.65%,首月还款7486.11元,总支付利息84.9万元。

贷款100万元30年,等额还款方式,总利息省:5.7万元

贷款100万元30年,逐月递减还款方式,总利息省:3.8万元

广州日报讯

(记者赖伟行)业内人士分析,降息将使楼市迎来实际和心理的双重利好。降息既降低了开发商的融资成本,也减轻了购房者的贷款成本,一定程度上刺激购房需求。而楼市所表现出来的状态始终与货币政策呈正相关关系,这是多年来中国房地产市场运行的逻辑之一,纵观楼市表现较好的年份,都与此前的多次降准和降息有或多或少的联系,大量资金注入市场之后,将推高以房产为代表的固定资产的投资价格。

“这次降息的目的主要还是为了稳住经济,与2008年、2009年相比,这次货币政策更注重适度。”合富房地产经济研究院院长龙斌表示,当前,一线城市房价已经基本企稳,以深圳为代表的个别城市,在供应量不足的情况下,房价更开始率先反弹。不过相较而言,大量三、四线城市受制于高库存,房价依然反弹乏力。

“房价目前只有局部区域上升的迹象,整体依然保持平稳。”龙斌分析,市场接下来将进入量升价稳的阶段,随后有望实现量价齐升,而对广州而言,由于库存量仍然较高,所以下半年预计房价将同比上涨10%左右,涨幅较为温和。

方圆地产首席市场分析师邓浩志认同,此次是宽松货币政策周期内的又一次降息,货币政策趋势暂时没变,而楼市复苏趋势也已经确立。每降息一次,就会相应减轻一些房企与购房者的负担,也就更有利于整个行业的发展。而随着利好的不断推出,购房热度也会继续一步步升温,对于库存不大的一线城市,房价上涨的预期也一步步提前。

从全国范围来看,上海易居房地产研究院副院长杨红旭表示,全国70个大中城市房价指数从去年5月出现环比下跌的“拐点”,至今年3月,已持续下跌了11个月,下跌时长已超过上一轮的8个月。不过,跌幅已经逐步收窄。在货币政策与调控政策双重宽松的叠加效应之下,预计二季度全国70城房价环比增幅将止跌反弹,多数二线城市和部分三线城市的房价,也将随一线城市而出现上涨拐点。当前,还只是处于降息周期中段,未来两年还将有多次降息降准动作,这将成为推动2015年全国楼市,尤其是一、二线城市楼市告别冬天、走向春天的重要推力。预计2016年全国楼市还将进一步升温。

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774