国信证券:二三产业增速背离能否持续?

2015年05月11日 14:44

来源:华尔街见闻

本轮经济下行周期始于2010 年一季度,第二产业经济增速从2010 年一季度的15%下降到2015 年一季度的6.4%;工业增加值增速从20.7%下降到6.4%。从美国的经验来看,1955 年以来的六十年中,服务业增速出现的几次较为明显的下滑都伴随了失业率的快速攀升,如1983 年、2009 年。

美国经验:服务业增速总体较为平稳

(1)长周期看,服务业增速波动明显小于GDP 增速波动。

1955 年至今使用年度数据计算,美国GDP 增速的均值是3.1,标准差是2.2,而服务业增速的均值是3.0,标准差是1.2。服务业增速的波动要明显小于GDP 增速的波动,这说明相比于宏观经济中的第一、第二产业,服务业增速的平稳性更大。

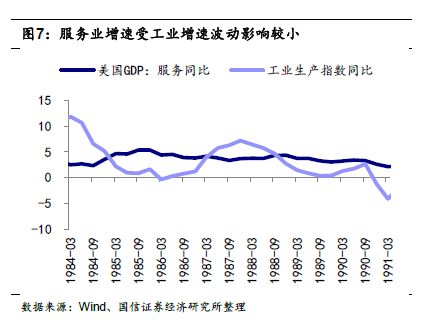

(2)从短周期看,服务业增速与第二产业以及GDP 增速背离亦曾出现。

最典型的例子是美国1984 年至1991 年的经济下行周期。在这段期间内,美国的GDP 增速从8%以上逐步下滑到负增长,工业生产增速也从10%以上下滑到负增长。但我们注意到,同时间内服务业增速基本上保持平稳,并没有出现很明显的下滑。

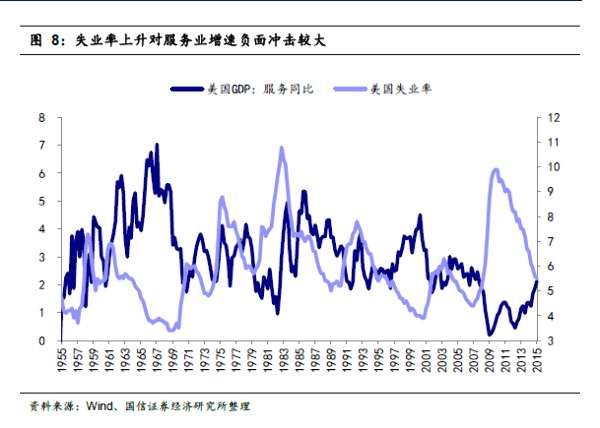

(3)失业率上升对服务业增速负面冲击很大。

从美国的经验来看,1955 年以来的六十年中,服务业增速出现的几次较为明显的下滑都伴随了失业率的快速攀升,如1983 年、2009 年。

美国的经验能够较好地支持我们上述的观点,即就业状况比第二产业对服务业增速的影响更大,因为前者更多地影响到居民收入,从而影响约占服务业比重近七成的消费性服务业需求。

警惕未来就业风险

2012年以来在工业增速持续下滑的同时,服务业增速仍保持较为平稳的状态。

通过上述分析,我们认为这其中的主要原因或许是就业形势仍然较好,因此支撑了消费性服务业的需求。

然而,展望未来我们认为在宏观经济持续下行的情况下,就业风险正在逐步暴露。

主要依据是:第一,2014年城镇新增就业1322万(2013年1310万)主要靠工商注登记注册完成。2014年靠工商登记完成的个私就业贡献有约1900万(2013年约1180万),这说明国企外资等质量更高的就业岗位在大幅减少。第二,城镇新增就业,这个指标只是增量,而不是净增量,因为它没有统计失去的工作岗位。另一个指标“城镇净增就业”显示,14年的净增量已经低于2008年了。(具体分析可以参见我们的专题报告《宏观固收专题研究:形势危及就业底线,货币救援首当其冲》。)

从2015年一季度经济数据来看,第三产业整体仍然保持较好的增速,但这主要是依靠金融业增速的大幅上升,金融业增速从2014年的10.2%大幅拉升到2015年一季度的15.9%。批发零售、住宿餐饮等主要消费性服务业增速已经出现了明显的下滑。(关于2015年一季度服务业数据的详细分析,可以参见我们的专题报告《“新”经济与服务业系列观察之二:看懂一季度经济数据,锚定金融业增速变化》。)

因此,我们认为,对于服务业增速的判断需要更加警惕未来就业风险的爆发。就业问题的出现或许是未来拉低服务业增速的最重要原因。

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774