林加力:中国式降息的两难

2015年03月03日 10:37

来源:观察者网

在人民币国际化进程中,中国在不可能三角中的政策选择,正从选择“固定汇率制度+独立货币政策”而放弃“资本自由流动”,向选择“独立货币政策+资本自由流动”而放弃“固定汇率制度”切换。

经济下行压力巨大

经历过上次降息之后,实体经济仍然没有从泥潭中走出,供给与需求两不旺。

在供给方面,2月汇丰制造业PMI从1月的49.7小幅回升至50.1,但相比历年同期仍处偏低水平。而购进和产出价格继续走低,说明PMI的改善可能仅仅是短期的波动。中采PMI为49.9,仍在枯荣线以下。

在需求方面,春节期间零售销售增速降至11%,旅游收入增速降至14.6%,均再创新低,验证了需求的低迷。

社融总量增速走低,货币信用创造不振

1 月社会融资总量为2.05 万亿元,比去年同期少5394 亿元,同比增速13.5%,创历史新低。M2 同比增速10.8%,低于市场预期12.1%,主要原因为资本流出导致的外汇占款下降。

可见在本次降息之前,经济数据相比11月降息前,并未明显改善,通缩风险进一步加剧,需要货币政策加码。因而,在2月25日国务院常务会议之后不久,降息政策落地。

上次降息并未到达显著的刺激效果,倒是资本市场的疯狂盛宴惹人眼球。对于此次降息政策的实际效果,目前来看还难言乐观。

人民币国际化:“不可能三角”悖论下的政策困境

在“不可能三角”中,中国之前一直选择固定汇率制度,放弃跨境资本流动,因而货币政策独立性相当强。

而在目前中国资本跨境流动逐渐放开的背景下,降息会导致资本加速外流,人民币将承受贬值压力。更为重要的是,只要中国仍想保持相对固定的汇率,资本外流就会导致外汇占款减少,收紧国内的货币供应,抵消降息的效果。

在人民币国际化进程中,中国在不可能三角中的政策选择,正从选择“固定汇率制度+独立货币政策”而放弃“资本自由流动”,向选择“独立货币政策+资本自由流动”而放弃“固定汇率制度”切换。这个渐进的切换过程中,“资本自由流动”与“固定汇率制度”会长期得到部分执行,从而威胁到“独立货币政策”目标的达成,影响货币政策的有效性。(见图)

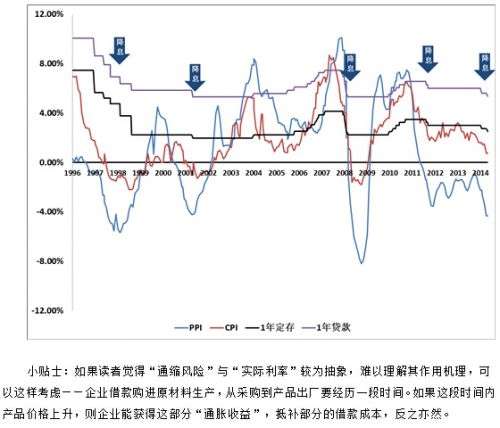

从上图中可以看到11月份降息之后,中国外汇占款以每月1000亿元以上的速度减少,相比目前6.3万亿的M0不是小数目。如果这样的资本流出速度持续半年,就完全抵消了一次降准的效果。

随着人民币国际化的进一步推进,中国式降息的尴尬可能会不断重演,甚至愈演愈烈。

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774