10款产品收益超6% 银行理财冲高回落

2015年01月06日 16:03

来源:21世纪经济报道 作者:刘振盛

21世纪经济报道统计,元旦以后仍在发行的银行理财产品中,年化预期收益率达到6%以上,共有约10款产品,最高也仅为6.2%,回落较明显。投资期限为3-6个月的理财产品,其平均预期收益率在2014年的走势较为明确,平均预期收益率从2014年1月份的5.88%,一路下滑至2014年11月份的最低点5.18%,累计下降0.7个百分点。

原标题:10款产品收益超6% 银行理财冲高回落

资料图

21世纪经济报道统计,元旦以后仍在发行的银行理财产品中,年化预期收益率达到6%以上,共有约10款产品,最高也仅为6.2%,回落较明显。不过预期收益达到5%及以上的产品,仍然有167款。

各家银行经历了2014年12月的高收益理财产品发行小高潮后,21世纪经济报道统计,元旦过后,年化收益率6%及以上的产品数量仅约10款,回落较明显。在12月底,预期收益率超6%(包含)的产品数量,单周曾最高达到109款。

这与市场的资金水平密切相关。譬如1月5日,交易所的7天回购品种仅为3.055%,14天品种也仅为3.505%,与12月底的资金水平相比,回落非常明显。因此对于关注银行理财产品的投资者而言,在2015年,抓住机会配置期限较长的高收益产品,仍是投资策略的首选。

近七成产品收益率5%-8%

1月5日,正在发行的银行理财产品中,达到年化收益率6%以上的产品,购买门槛普遍较高。南京银行的珠联璧合(1405期18)63天人民币理财产品,收益率表现抢眼。这款产品的投资起点10万元,认购上限50万元,发行规模上限3亿元。

该产品可能达到的年化收益率为6.2%,它的投资对象为债券、货币市场金融工具等高流动资产,以及符合监管要求的债权类资产。按照南京银行的模拟投资年收益率,在基础资产中,债权类资产预计年化收益率为7.1%、短期融资券则在5.4%-7.1%的收益率区间,而企业债也在6.75%至7.34%的范围。

除了南京银行外,平安银行在1月5日发行的私行定制尊贵组合A资产管理类2015年1期人民币理财产品(北京分行),预期年化收益率也达到6.10%。这款产品的期限为78天,但是认购门槛却高达3000万元。

在资产配置方向上,这款产品的特点在于投资可交易,或具有申赎机制的债券基金、分级股票/指数基金的优先级,以及限投资于固定收益或结构化后的基金公司特定客户资产管理计划的上限,最高可达50%。

其它的基础资产品种里,货币市场工具的配置比例范围在20%-100%、债券资产为0-50%、非标准化债权资产为0-70%。

在其它的中小银行近日发行的理财产品中,仍有个别产品预期收益率达到6%及以上。譬如温州银行发行的“金鹿理财-乐得富”15006期产品,预期年化收益率为6.0%,期限为136天,但是认购起点金额也达到20万元。

温州银行的这款产品计划60%投向货币市场工具,银行间市场和证券交易所市场债权性资产;40%投资固定收益类非标准化债权资产。

当然,也有少数门槛较低的高收益产品供投资者选择。如平安银行的和盈资产管理类2015年1期(开门红特别计划)人民币理财产品,期限35天,预期年化收益6.00%,认购的门槛为5万元。

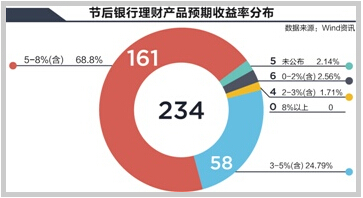

21世纪经济报道统计,元旦以后仍在发行的银行理财产品中,年化预期收益率达到6%以上,共有约10款产品,最高也仅为6.2%。不过预期收益达到5%及以上的产品,仍然有167款。

从总体上看,预期收益率在5%-8%(含)的产品占比为68.8%;3%-5%(含)的产品数量占比则保持在24.79%。整体来看,节后银行理财产品的收益率仍保持在不错的水平。

收益率整体下行

高收益产品曾在12月底出现一波小高潮。银率网的数据显示,在12月20日至12月26日,人民币非结构性理财产品累计发售767款,平均预期收益率为5.38%,较此前周上升0.15个百分点。

其中,预期收益率超6%(含)的产品数量高达109款,创造了2014年下半年单周高收益理财产品发行数量的最高记录。这些产品主要集中在超短期理财产品。银率网认为,这表明银行对短期资金需求强烈,但中期来看,随着“打新”资金的解冻和财政存款集中投放,年底流动性紧张的局面将会很快得到缓解,理财产品收益率的疯狂上涨将不会持续。

在2014年,银行理财的收益率就走出下降的趋势。截至12月底,人民币非结构性理财产品在2014年的平均预期收益率为5.27%,虽然相比2013年的平均值4.75%,全年整体高出0.51个百分点,但是全年的走势却是逐月向下。

银率网数据显示,投资期限为1-3个月的理财产品,其平均预期收益率在2014年的走势较为明确,除了12月份有明显的翘尾,其他时间均处于明显的下行状态。1-3个月期限理财产品的平均预期收益率从2014年1月份的5.79%,一路下滑至2014年11月份的最低点4.91%,累计下降0.88个百分点。

投资期限为3-6个月的理财产品,其平均预期收益率在2014年的走势较为明确,平均预期收益率从2014年1月份的5.88%,一路下滑至2014年11月份的最低点5.18%,累计下降0.7个百分点。

另外,21世纪经济报道统计,2015年元旦后发行的银行理财产品中,期限在1-3个月的产品占主流,共有138款,占比达到58.97%;其次则是3-6个月期限的产品,数量占比为20.09%。

在2015年可以预计的降息周期里,期限较长的银行理财产品仍是投资者首选。银率网的数据显示,在2014年,人民币非结构性理财产品平均投资期限121天,相比2013年的平均值延长12天。具体来说,2014年发行的3-6个月期限产品,占比从2013年的23.96%,提升至26.48%;6个月-1年的产品数量占比,也从11.93%提升至14.27%。相反1-3个月期限的产品占比,则从55.36%降低至52.07%。

值得投资者注意的是,不同收益区间的理财产品有很大的期限差异。譬如预期收益率高于6%的理财产品,2014年的平均投资期限为253天,而在2013年这一平均值仅为130天,差距接近两倍。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774