车险费改条款已修改完毕

2014年09月30日 10:42

来源:广州日报 作者:周慧

在29日结束的第十五届中国精算年会上,中国保监会人身险部副主任王治超、保监会财产险监管部精算处处长丁鹏等分别就寿险、车险费率市场化改革等发表主题演讲。他介绍,现阶段万能险费率精算规定的修订工作已经完成,近期将提请保监会高层会议讨论,预计2014年年底前会放开万能险利率管制。

原标题:车险费改条款已修改完毕 万能险利率管制预计年底放开

资料图

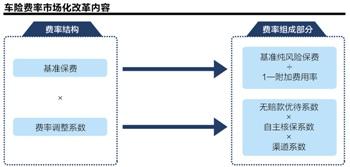

保险费改年底吹响集结号。“车险费率市场细则经过广泛地征求意见,目前,一些法律措辞、有争议的条款已经修改完毕,10月或至11月将下发征求意见稿。”昨日,在第15届中国精算年会上,中国保监会财产保险监管部精算处处长丁鹏表示,“车险费改在基准纯风险保费基础上将考虑车型定价,测算并引入车系系数,引入渠道系数,打破网销价格壁垒。”

记者了解到,除了商业车险费率市场化有了进一步的时间表,昨日,中国保监会人身险监管处副主任王治超明确表示,寿险费率政策改革路线图分三步走:第一步是放开普通型人身险费率限制,第二、第三阶段分别是放开万能险保险费率限制与分红险费率限制,最终实现人身保险市场费率的全部市场化。

王治超介绍,现阶段万能险费率精算规定的修订工作已经完成,降低费用率上限,预计今年年底放开万能险利率管制。“分红险以精算修订为主要抓手,2014年年底前将启动费率政策改革的准备工作。”

目前,人保、平安、太保占据了整个商业车险市场三分之二的市场份额,太平财险总精算师戴曙燕指出,过去四年当中,上述三家公司之外的30家中小财险公司始终在三分之一的市场中挣扎,“商业车险费率市场化会否成为中小公司在市场当中的翻盘机会有待考虑。中小公司经营困境面临很多问题,包括人才队伍、数据基础、成本管理、创新能力。”

事实上,若中小险企在互联网流程服务上进行创新或存在一些“弯道超车”的机会。中国精算师协会会长陈东升表示,“保险产品成本将不断降低,甚至会出现免费产品,产品碎片化、廉价化为普惠金融带来了可能。”

保险费改亮点

亮点1 中国保监会人身险监管处副主任王治超表示,现阶段万能险费率精算规定的修订工作已经完成,降低费用率上限,近期将会上保监会党委会讨论,预计今年年底放开万能险利率管制。

亮点2 中国保监会财产保险监管部精算处处长丁鹏表示,车险费率市场细则经过广泛地征求意见,目前,一些法律措辞、有争议的条款已经修改完毕,不久将下发征求意见稿。

亮点3 王治超介绍,现阶段万能险费率精算规定的修订工作已经完成,降低费用率上限,预计今年底放开万能险利率管制。“分红险以精算修订为主要抓手,2014年年底前将启动费率政策改革的准备工作。”

理财型保险产品“短钱常配”风险大

随着保险业投资新政的颁布,资金运用范围扩大,未来将会有更多的保险资金进入战略新兴产业和重大基础设施、民生工程方面。另一方面,利率市场化同时对寿险公司的资产和负债产生影响,加大资产负债在规模、期限和性质等方面匹配的难度。

昨日,保监会下发《集合资金信托计划偿付能力监管标准》,当中提出调整固定收益类集合资金信托计划认可标准,AAA级的由95%调降至90%,AA级(含)至AAA级的由90%调降至85%,A级(含)至AA级的由80%调降至75%;三是调整权益类集合资金信托计划认可标准,由80%调降至75%。

保监会资金运用监管部市场监管处处长贾飙指出,目前信托产品、高收益企业债兑付风险时有发生;基础设施投资计划涉及地方融资平台的占比达52.56%,而地方融资平台风险也不容忽视。“另一方面,不动产价格下行可能引发偿付能力风险。”

值得注意的是,近年来,短期限、高预期收益的万能险产品等理财型保险业务发展较快,将保险资产成本推高到超出投资能力和市场支撑的地步,为了追求高收益,这些产品大都配向收益高、流动性低的另类资产,形成“短钱长配”。

在29日结束的第十五届中国精算年会上,中国保监会人身险部副主任王治超、保监会财产险监管部精算处处长丁鹏等分别就寿险、车险费率市场化改革等发表主题演讲。

王治超表示,现阶段万能险费率精算规定的修订工作已完成,近期将提请至保监会高层讨论,预计2014年底前会放开万能险费率管制,分红险费率的改革则将在2014年底前启动准备工作。

车险费率改革方面,丁鹏则透露,商业车险改革指导意见的条款修改均已完成,预计10月至11月期间将下发社会公众征求意见稿,备受关注的保费计算公式的关键参数(无赔款优待系数、车系系数、自主核保系数范围、渠道系数)亦将于届时公布。

据了解,在车型定价方面,监管层将整合全行业资源,形成保险行业的车型身份编码体系,建立“以车型定价”的资料库。

“保险公司选择使用行业示范条款及行业基准纯风险保费的,只需向保监会简要说明,无需全文报送;对于自主系数在监管范围内的浮动,将给予保险公司更大的自主权。”丁鹏称。

年底前有望放开万能险利率管制

为解决保险公司的利差损问题,1999年起,人身险产品的预定利率一直被限定不得超过年复利2.5%。该利率低于银行一年期定存利率,更远低于理财产品或货币基金收益率,成为影响保险产品尤其是传统人身险产品竞争力的主要因素。

为此,保监会一直酝酿启动寿险市场费率市场化改革。早在2010年7月,保监会就曾发布《关于人身保险预定利率有关事项的通知(征求意见稿)》,决定放开传统人身保险预定利率。

2013年7月末,保监会提出分步改革的整套方案,并在报经国务院批准的基础上正式启动普通型人身险费率市场化改革。

其时,监管机构计划按照“先试点、再扩大、后全面实施”的总体部署,全面推进人身险费率市场化形成机制改革。

21世纪经济报道记者最新获悉,在第十五届中国精算师年会上,王治超明确表示,寿险费率改革路线图将分三步走:

第一步是放开普通型人身险费率限制,第二、第三阶段分别是放开万能险费率限制与分红险费率限制,最终实现人身保险市场费率的全部市场化。

“对于普通型人身险费率限制的放开,价格抑制最为明显,改革需求最为迫切,容易形成改革共识。2013年8月启动后,取得了良好的开局。”王治超如是评价。

他介绍,现阶段万能险费率精算规定的修订工作已经完成,近期将提请保监会高层会议讨论,预计2014年年底前会放开万能险利率管制。

分红险费率限制的放开,则以精算修订为主要抓手,2014年底前将启动费率政策改革的准备工作。王治超称。

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774