众安+平安 竟然要干掉90%的保险公司

2015年06月15日 15:59

来源:和讯保险 作者:燕梳新青年

本文章内容为燕梳新青年(微信公众号insuranceforce)授权和讯网发布,未经和讯网许可,任何机构、媒体、个人不得转载、发布此稿件,违者将依法追究相关责任。必须说,2014年以来的大牛市波澜壮阔,成就了不少投资者和创业者,但是《燕梳新青年》认为,传统保险公司的认识不够刻骨,仍然无视资本的力量。

本文章内容为燕梳新青年(微信公众号insuranceforce)授权和讯网发布,未经和讯网许可,任何机构、媒体、个人不得转载、发布此稿件,违者将依法追究相关责任。

保险业人士最近肯定是被众安在线刷屏了!因为众安增资扩股了,资本家们给出了一个远远超出传统保险公司高管想象的价格,众安整体融资估值约500亿元,1股就值24元,首轮融资额度57.75亿元,新增的5家财务投资者分别为:摩根士丹利、中金、鼎晖投资、赛富基金、凯斯博。

到底是传统保险公司落伍了?还是这5家投资者疯掉了?我想大概率是前者,这5家投资者都是江湖上点石成金的老手,投资就是赌博,这5家赌赢的次数太多了。

《燕梳新青年》积极拥抱新模式和新资本的出现,我们认为“互联网+资本”将会改变保险业的绝大部分,我们大胆提出“众安+平安会干掉90%的保险公司”,因为“两安合璧”,便有了独门的“升维攻击”。

1 众安资本升维

众安由于有着纯正的互联网基因和概念,并且在这17个月里表现出了高速增长的态势,试水很成功,而且是独一份,让资本急不可耐。众安路演预测2015年的车险保费收入将达到1亿元,2016年约为13亿元,2017年、2018年、2019年将可能突破30亿元、60亿元与110亿元,到2020年达到180亿元,以此对应的车险业务估值约为600亿元,如此增长真是颠覆世界观。

但互联网时代颠覆才是最为根本的价值观,对于有三马大佬支持的众安,资本必然会捧场。众安争取打造成第一家综合互联网保险集团,自然会有更多的溢价,众安借助互联网的基因和资本的贪婪,实现了升维攻击。

必须说,2014年以来的大牛市波澜壮阔,成就了不少投资者和创业者,但是《燕梳新青年》认为,传统保险公司的认识不够刻骨,仍然无视资本的力量。

我们来看看内蒙君正收购华泰保险股权时做的一个估值报告,提到“财险部分:目前 A 股上市公司中没有纯财险公司,因此我们根据港股中国财险(2328.HK)的估值情况,给予华泰财险的估值为 2.44-2.95倍PB 的估值水平,由此推算出华泰财险的估值为 80.16-96.92亿元。”

华泰财险作为专业化的典范,在许许多多方面都为产险公司树立了标杆,但是仍然没有跳出传统保险的模式,仅仅能被定义为“传统的创新者”(当然,《燕梳新青年》认为华泰财险是一家好的保险公司,但未必是一家好的保险人,此处暂不展开),而不是“传统的颠覆者”,因此,资本不会青眼有加。

华泰财险成立17年,估值不到100亿,众安保险创业17个月,估值高达500亿。“年”和“月”的比较,不在一个维度,不在一个频道,这一条就足矣让90%的保险公司绝望,这就是互联网+资本的力量。

2 他山之石

来看看真正的资本玩家是怎么玩的。中国航空工业集团公司所属“中航系”上市公司集群,让明天系、涌金系、复星系和万向系等原本在国内资本市场叱咤风云的民营公司集群黯然失色。拥有29家境内外上市公司、集团资产总额高达7846亿元,资产证券化率超60%,目标是超过80%,毫无疑问中航工业是央企之中最善舞资本的一家公司。

据国泰君安统计,从融资规模来看,2007-2014年中航工业集团通过资本市场共募集约533亿元,位列各大军工集团之首,而航天科技集团仅融资约104亿元,航天科工集团融资才26亿元。“中航系”玩法就是将资产逐步注入上市公司,形成专业资本平台,提升整体的资产价值,并融得更多资金来反馈支持主业。

中航系的“左盟主”可谓不世奇才,早早就看透了本质,一个字,“钱”。不管是战斗机、运输机、直升机、还是发动机,背后都是设备、实验、人才,背后都是钱,有了钱,才能肆无忌惮的耗费实验器材,才能引进最富创造力的青年才俊,才能购买最好的生产设备,只有钱才能支撑这个价值链的运转。如果单靠国家的拨款、如果死抱着“我们是干实业的,跟资本啥关系”的旧理念,歼20真不知何年何月才能翱翔!

3 感觉不舒服

互联网时代,能给客户免费的就免费,不能免费的就创造条件少收费。但是,传统的保险公司仍不理解这个战略,或者是理解的了,但是面对到手的保费,实现不了,不舍得忍痛割爱。总希望把客户维持在旧有的体系,直到迫不得已变革时。

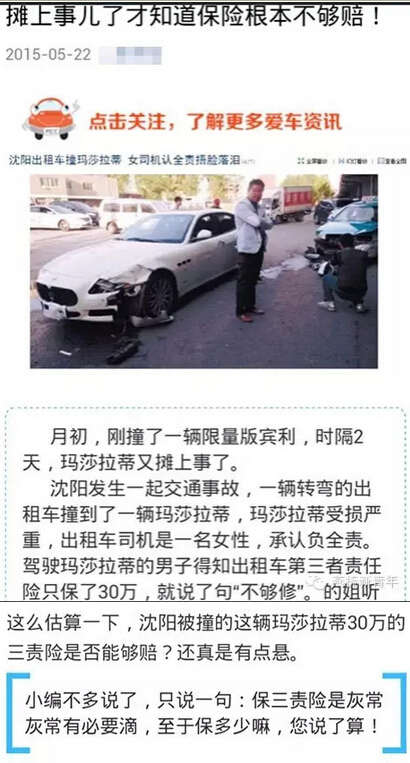

燕小梳曾收到一家大型保险公司的微信推送,是关于三者险买的足额不足额,如下。中心意思是想说撞了玛莎拉蒂,30万的第三者责任根本不够用,车主至少还得再掏个几十万修车费吧,真是买了保险还破财,点背到家了。最终的意思是三者多保一点很有必要,现在这世道,万一出点事呢,所以最好保个200万,有种“上面有人”保的感脚。

车险配图

车险配图

反正燕小梳看了之后,“感脚”很不好,就是有一种淡淡而又难以言明的或是威胁或是恐吓或是诱导的意味。如果以互联网思维来看,千方百计让客户多出钱,那简直是最LOW的一种策略。客户买了某一个档次的三者险,对应的是一定的出险概率,但是客户出险同时额度不足又是一个概率,同时这种概率极低的事情普及到全体投保人更是一种错误,为了区区极小概率发生的事故,就想让大多数人付出更高的成本,这不科学!

不可否认,这也代表了大多数传统保险公司的想法,90%的保险公司或受限于资本实力、或人才队伍、或干事胆略、或蝇头小利,都在继续打客户钱包的主意。

但如果是一家互联网保险公司,他就得想:为什么非得逼客户花费更多的钱呢?为什么不能生产一个更加便宜的第三者责任补充险呢?为什么不能给购买三者险的客户免费提供更高一层的风险保障呢?

这些理论上都能做到,你不做,肯定会有别人去做!

4 平安的算盘

平安马明哲有着不下于“左盟主”的气魄和格局,一直想一统江湖。通过互联网渠道布局“医、食、住、行”金融战略,集团高管有意让陆金所、众安保险等单独上市,通过资本市场实现理想的投资回报。任汇川不是说资本市场不能够正确认识平安集团的价值吗?那就分别拆开,打造一个资本集群,让大家看清楚一点。

如今,平安的陆金所创业几年估值100亿美金,平安好车、平安好房都还在加快布局,平安普惠金融掺杂着P2P、信用保险、直通贷款等互联网金融风口,资本估值也将比肩而立。

平安2013年投资众安1.5个亿,到了2015年便变成了60亿,等2017年上市的时候,众安的估值至少还得翻两倍,至少1500亿元(摩根士丹利、中金这类玩家,如果没有5倍以上的空间,人家还玩什么?),差不多相当于平安投资4年回报率100倍。

保险公司的资本一直是制约发展的难题,看看保监会公告,同意永诚财险募集次级定期债务不超过人民币9亿元、浙商财险募集次级定期债务人民币5亿元、天安财险募集次级定期债务不超过人民币13亿元、阳光财险募集次级定期债务不超过人民币10亿元……一分钱难倒英雄汉!

但如果平安几年后从众安全身而退的话,可以拿到150亿的现金。何况,平安还可以陆续减持陆金所、平安好车、平安好房、平安普惠金融的股权变现现金,更可以陆续上市进一步做大市值。随随便便减持一点就几十亿的现金,价格竞争(费率市场化了,可以玩玩降价嘛)、补贴客户(我就想给大家提供免费的第三者责任补充保险,怎么了?)、偿付能力(有了连续不断的增资能力,不担心拖后腿)、统统都没问题。

有钱好修行,有了钱,什么都好办。

技术升维,车联网、可穿戴设备、大数据、云计算…….

人才升维,百度、淘宝、腾讯,随便挖人才…….

想怎么玩就怎么玩!

关键是,那90%的保险公司,没有钱,你怎么玩!

作者介绍:燕梳新青年,保险锐力量。或许独家爆料、或许重磅揭秘、或许麻辣评论、或许先锋观察,都是为了在一个快速推进而又急剧变化的保险市场提供一种青年观察的视角,成为一支为中国保险业健康发展贡献心力的积极力量。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774