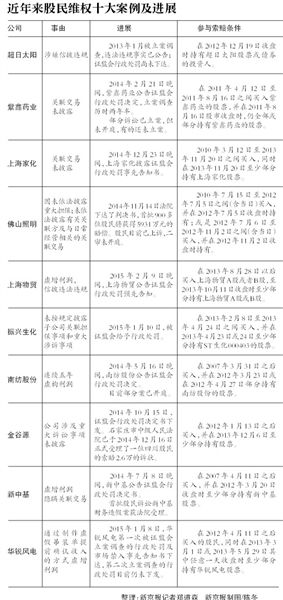

股民维权遭三重门:行政处罚慢、立案难、损失认定难

2015年03月16日 12:27

来源:新京报 作者:郑道森

行政处罚慢、法院立案难、损失认定难是常见问题;时至今日,由于证监会迟迟未能做出对超日公司的行政处罚,对于顾晓波的起诉,法院始终不予受理。复牌之后,紫鑫药业的股价连续4个跌停板,柯先生在跌停板打开之后第一时间卖出了,每股13元的价格,相较于成本,共计损失了3万多元。

原标题:股民维权遭三重门:行政处罚慢、立案难、损失认定难

股民维权遭三重门:行政处罚慢、立案难、损失认定难

行政处罚慢、法院立案难、损失认定难是常见问题;专家认为,行政处罚不应是法院立案的前置条件

3·15是消费者维权日,但是一些A股的投资者发现,在投资过程遭遇“伪劣”产品时,并不比普通的消费维权容易。

2年过去了,*ST超日已更名*ST集成了,顾晓波的“维权战斗”还没有开始。

他曾是“超日债”的债民,2012年底以104元的成本买入后不久,超日公司很快业绩变脸,被爆出一系列财务丑闻,债券一度停牌。2013年3月复牌之后,超日债的价格大跌,顾晓波以79元的价格将债券全部出手,共计损失24万多元。

时至今日,由于证监会迟迟未能做出对超日公司的行政处罚,对于顾晓波的起诉,法院始终不予受理。

遭遇维权困境的,还有股民柯先生。在投资紫鑫药业之后,上市公司爆出了信息披露违规事件,与超日公司的情况不同,尽管证监会已经对紫鑫药业进行了行政处罚,但柯先生对上市公司的索赔要求却同样无法立案。

“信息披露违规是2011年,证监会的行政处罚是2014年,但现在已经到了2015年,法院还是不立案。”柯先生对新京报记者表示:“我真是完全没想到,维权竟然有这么难。”

国内上市公司违法违规行为频发的当下,股民和债民作为投资者,维权常常遭遇这样那样的尴尬。行政处罚慢、法院立案难、损失认定方法不统一等等,成为国内投资者维权当中常见的几类问题。

上海交通大学教授夏立军接受新京报采访时表示,对证券市场的监管应该包括立法、执法、司法三个方面,但目前司法部门在监督上市公司方面不能有效地发挥作用,这也意味着国内证券市场监管的大框架尚有不足。

“一重门”:行政处罚慢

*ST超日已更名行政处罚仍未下

自2015年3月9日起,“超日太阳”变更为“协鑫集成”,由于公司目前仍处于退市风险警示阶段,公司简称暂为“*ST集成”,公司已完成相关工商变更登记手续并于近日取得了上海市工商行政管理局换发的《营业执照》。证监会2013年1月开始的对超日太阳调查仍未开出“罚单”。顾晓波的维权战斗仍未开始。

顾晓波曾是“11超日债”的投资者,半年不到的时间,他的这一笔投资就损失了24万多元。

“2012年三季报发布的时候,公司还是一片利好。”顾晓波告诉新京报:“但到了12月底,公司就爆出了很多问题,董事长去国外,全年可能巨亏等等,这之后债券就停牌了。”

回头看当时的公告,超日太阳曾在2013年1月发布“业绩预告修正公告”,宣布修正后公司预计净利润亏损9亿元-11亿元,上年同期亏损5478.88万元,而公司在三季报中却曾预计2012年度会扭亏为盈,净利润为1000万元到3500万元。

停牌之后,顾晓波和不少投资者开始积极维权,所幸几个月后债券恢复了交易,顾晓波在2013年2月把手中持有的“11超日债”全部抛售了,出售的价格在79元左右,整体算下来亏了24万多元,损失20%。

在顾晓波看来,自己的损失是因为超日太阳的信息披露等问题造成的,理应获得赔偿。在2013年1月,证监会也曾宣布对超日太阳立案调查,但直到如今,监管部门依然未对超日公司进行行政处罚。

上海市东方剑桥律师事务所律师吴立骏对新京报表示,根据《证券法》及最高法院虚假陈述司法解释,法院立案的前置条件,是证监会的行政处罚,如果证监会的行政处罚迟迟未能下达,法院一般不会受理股民的维权诉讼。

事实上,这样的前置条件遭业界诟病已久。此前接受新京报采访时,上海交通大学教授夏立军就曾表示,对于内幕交易、虚假陈述等违规行为,如果没有行政处罚,投资者很难通过民事诉讼挽回损失,这样的前置条件,就要求必须有一个非常强大的证监会,但现在的监管还没那么强大。

“心有余而力不足,监管瘸腿很明显。”有业内人士分析。

上海市德尚律师事务所律师甘国龙也对新京报记者表示,司法部门要看到证监会的行政处罚才立案,但问题是,谁来监督证监会呢?

吴立骏表示,之所以迟迟没有行政处罚,可能是监管部门考虑到超日公司正在进行破产重整,希望破产重整能顺利完成。

资料显示,2014年10月23日,*ST超日的重组投票会议最终通过了重整方案,江苏协鑫能源有限公司等9家单位组成的联合体成为重整案的管理投资人。江苏协鑫将在完成投资后成为超日太阳的股东。

事实上,此前国内就有类似的案例,证监会对于山东海龙的调查结果,就是一直等到这家公司的破产重整完成之后才下达。由于此时山东海龙已变为恒天海龙,公司从实际控制人到高管都变了,这也导致了监管部门并没有直接处罚上市公司,而只是处罚了此前上市公司的相关高管。

吴立骏表示,在这种情况下,如果这些高管并没有足够的财力进行赔偿,股民的索赔就会变得更加艰难。

“二重门”:法院立案难

紫鑫药业已被处罚,众投资者遇立案难

柯先生是上海的一名IT工程师,自认是一名“价值投资者”。

2011年上半年,他以20元左右的成本买入5000多股紫鑫药业,“当初买紫鑫药业就是看中这是一家高成长公司,并且市盈率也不算高,应该是家好公司。”当年8月,紫鑫药业被媒体爆出自买自卖人参产品,虚构财务数据,公司随后停牌,证监会介入调查。

复牌之后,紫鑫药业的股价连续4个跌停板,柯先生在跌停板打开之后第一时间卖出了,每股13元的价格,相较于成本,共计损失了3万多元。

“我一开始就想到了起诉公司,因为我的损失完全是公司财务造假造成的。”柯先生说,但他咨询律师之后发现,必须等到证监会对紫鑫药业做出行政处罚,法院才有可能受理。

一直等到2014年2月,证监会终于对紫鑫药业下发了《行政处罚决定书》,这距离紫鑫药业的财务丑闻爆发已两年半。当年3月,柯先生委托了律师进行诉讼。然而截至目前,柯先生的起诉依然没能获得立案。

他的代理律师吴立骏告诉新京报,按照相关法律法规,股民诉紫鑫药业的案件都要在长春起诉,早在2014年3月,长春市中院曾对个别股民诉紫鑫药业虚假陈述的索赔案进行了立案,但这些案件随后一直没有开庭审理。

不仅如此,在对少量案件进行立案之后,随后同样案由的案件,几乎都没能立案。

吴立骏表示,类似的情况在多个上市公司的索赔案件中都有发生。之前对五粮液的诉讼就有类似的情况。

他表示,法院这样做,可能是担心一个案子完成索赔之后,大量投资者会蜂拥而至再进行诉讼。

北京律师郝俊波曾帮助不少美股投资者在美国进行集体诉讼,他对新京报表示,美国的证券诉讼制度与国内不同,在美国,针对同一家上市公司、同一个案由的诉讼基本都会选出一个首席原告作为诉讼代表,最终可能只有一个案子。同一家上市公司的投资者都可以参照法院的判决来获得赔偿。

但在中国,前面的投资者即便打赢了官司,后面的投资者也需要再走一遍法律程序,这样不仅让投资者维权非常繁琐,也消耗了更多司法资源。

目前,国内的一些地方已经开始尝试对相同案由的上市公司索赔案进行并案处理,例如佛山照明的股民维权案,法院一次就对900多人提起的诉讼进行了判决,但对于未被并案的诉讼,今后仍面临重新开庭的困局。

对于紫鑫药业曾经的投资者柯先生来说,长期无法立案,索赔遥遥无期,曾一度让“自认为价值投资者”的他对A股丧失了信心。“紫鑫药业的事情之后,我几年都没碰股市,就是觉得股市太黑了。”柯先生说:“感觉这个市场像赌博一样。”

“三重门”:损失认定难

佛山照明投资者损失获赔50%

2014年,佛山照明的股民维权诉讼创下了一个纪录,这可能是国内迄今为止参与人数最多,获赔现金最多的维权案件。根据新京报记者获取的信息,目前已判决的索赔金额已在6000多万元,另外还有大量索赔仍在司法程序当中,未来全国的索赔可能会超过1亿元。

但有些遗憾的是,对此案进行判决的广州市中院,一审判决只支持了股民索赔额度的50%左右。

律师吴立骏对新京报记者表示,这背后是各地司法机关对赔偿标准的不同理解。一方面,广州市中院参照了深证成指在同一时期的走势,将股民的损失中剔除了股指下跌的因素,相比之下,上海的类似判决,并未考虑大盘的走势,两地的做法存在差异。

另一方面,广州市中院对于投资成本的认定采用了“移动加权平均法”。所谓“移动加权平均法”,比较类似于“先进先出”。举例来说,假设投资者在20元买入1000股,又在10元买入1000股,随后又以9元的价格卖出1000股,对于剩余的1000股,投资成本如何认定,各地的方法不同。

根据广州市中院的算法,由于此前曾有过卖出行为,以20元买入的1000股会被认为已经先行卖出了,有机会获赔的1000股,投资成本会被认定为10元,而在上海的同类案件中,法院大多是采用“加权平均法”,这1000股投资成本会认定为15元。

正是受到这两个因素的影响,佛山照明一案,法院最终支持了投资者提出损失额的大约50%。恰恰是因为计算方法不同,也导致了一些股民最终未能获得期望的赔偿。

□新京报记者郑道森北京报道

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774