汪涛:反弹不是新趋势

2015年01月16日 17:23

来源:财经网

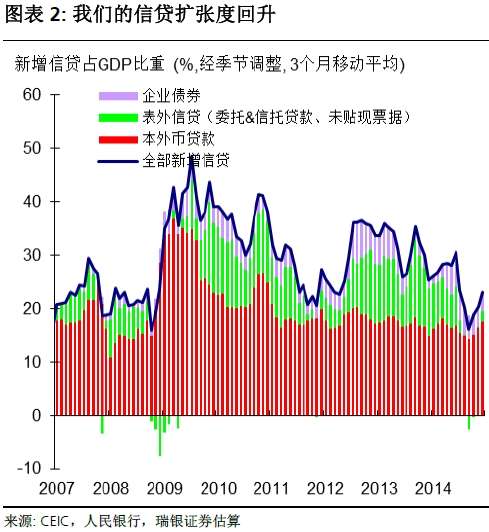

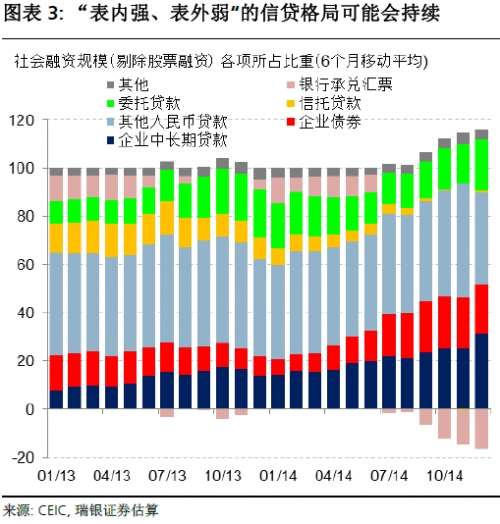

12月表外影子银行信贷意外大幅增长,推动新增社会融资规模至1.69万亿(彭博调查均值和瑞银预测均为1.2万亿元)。受此推动,整体信贷余额(剔除股票融资的社会融资规模余额)同比增速从11月的14.4%回升至14.7%(图1).

杠杆率上升步伐预计将继续放缓

虽然12月社会融资规模大幅增长,但2014年全年整体信贷余额(剔除股票融资的社会融资规模余额)增速仍然从2013年的18.5%降至14.7%,降幅超过名义GDP增速。因此,虽然全社会杠杆率继续攀升,但步伐已有所放慢(图4).

![]()

央行此前曾指出,中国经济需要放慢杠杆率的上升步伐。而且在12月的中央经济工作会议上,决策层也强调了要化解高杠杆的风险。因此,虽然2015年央行预计还会进一步降息、降准、加大流动性支持力度,但我们认为决策层将继续放缓整体信贷增速。此外,考虑到此前计入社会融资规模的部分地方融资平台存量债务(如一些银行贷款)可能会被置换为不计入社会融资规模、正规的地方政府债,社会融资规模增速可能也会因地方政府债务重组而放缓。而且,部分影子银行业务可能转变为证券公司资产管理业务、未被完全计入社会融资规模,因此社会融资规模的低迷仍可能会夸大整体信贷的疲弱程度。

四季度外汇储备下降、全年增幅显著收缩

2014年四季度,尽管外贸顺差高达1700亿美元左右,外汇储备仍收缩了480亿美元。我们估算其中很大一部分来自估值效应:由于外汇储备以美元计价,美元对其他主要储备货币升值估计导致四季度外汇储备缩水超过500亿美元。此外,四季度也出现了资本账户下外汇大规模流出,从而抵消了高额外贸顺差。

2014年全年,虽然外贸顺差创下了4500亿美元的新高,外汇储备仅小幅增长187亿美元。这其中,我们估计美元对其他主要储备货币升值导致外汇储备缩水约1500亿美元。相比之下,2013年在外贸顺差规模较小的情况下,外汇储备仍大幅扩张了5090亿美元,其中估值效应贡献了770亿美元。显而易见,2014年资本账户从2013年的净流入转为净流出。

在资本账户净流出、外汇储备增幅减小的背景下,央行需要调整基础货币投放渠道。不同于前几年被动地通过外汇市场干预来提供流动性,我们认为央行未来应更多地通过公开市场操作和其他流动性工具来保持基础货币平稳增长,包括在2015年降准1-2次。资本账户下净流出加剧也支持我们对于2015年人民币对美元小幅贬值、年底时达到6.35的预测。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774