不良信用记录成再次购房障碍

2014年12月11日 11:28

来源:北京青年报 作者:门庭婷

在章先生的回忆里,在他十年的还款过程中,银行并未告知过他还款逾期,更没有通知过他信用记录受损。《广厦时代》调查发现,章先生的案例并非个案,因信用记录而影响购房贷款的购房人不在少数,不仅是房贷,信用卡的还款逾期同样可以影响到购房人能否顺利贷款。

原标题:不良信用记录成再次购房障碍

资料图

“十年的还款时间里,我只有七八次没有按时还,而且从来没有人提醒过我晚还款会怎么样,怎么就不能贷款了呢?”章先生最近在办理新的房贷业务,但准备好一切资料时却遭到了银行的拒绝,并不算多的房贷还款逾期让他被银行拒之门外。

从9·30房贷新政推出以来,不少曾经有过贷款记录的改善型购房者选择升级置业,房贷市场成交量也显著上涨。但一部分被新政“解放”了的购房人却发现,银行并不欢迎他们再次入市。《广厦时代》调查了解发现,信用卡和房贷还款逾期带来的不良信用记录,成了很多购房人再次购房的障碍,面对这一硬性衡量标准,有购房人只能选择担保公司协助贷款,承担不小的手续费。

名下房贷有逾期还款记录再购房贷款被拒

章先生十年前在朝阳区贷款买了一处两居,每月月供为2700元左右。他本以为可以受益9·30新政,还清以前房子的贷款,再以30%首付的比例购置一套新房。没想到在准备好一切材料和首付之后,办理贷款的银行却告知他,他的个人信用记录有问题,银行无法给他放贷。

在章先生的回忆里,在他十年的还款过程中,银行并未告知过他还款逾期,更没有通知过他信用记录受损。“我看了银行提供给我的信用记录,十年里我一共有七次没有按时还款,但逾期最多也没有超过一星期,而且不到3000元的还款金额相对我的收入并不高,从银行存款余额就能看出来,为什么会因为这个不给我贷款呢?”章先生同时表示,他工作比较忙,经常会出差,有时还款日刚好在外地,实际还款时间就晚了几天,但从来没有恶意拖欠过贷款。

对于章先生的疑问,银行工作人员则表示,不管章先生还款逾期是恶意还是无意,他还款逾期的行为已经进入了央行的个人征信记录,在央行出具的信用报告中,章先生就是存在多次未按时还款的行为,按照他们银行的规定,像章先生这样的情况无法通过贷款申请。

《广厦时代》调查发现,章先生的案例并非个案,因信用记录而影响购房贷款的购房人不在少数,不仅是房贷,信用卡的还款逾期同样可以影响到购房人能否顺利贷款。

连续三次逾期还款难贷款通过担保公司贷款最少要付2%

针对章先生等购房者贷款遇到的困难,《广厦时代》咨询了某国有银行的个贷部经理,他介绍了他们银行审批贷款时对信用记录考察的标准。

该经理透露,他们银行再考察个人信用记录时,重点考察购房人近两年的信用记录,两年前的还款逾期只要不是太严重,都不会影响贷款。对于近两年的信用记录,银行一般考察的比较严格,如果有连续三个月,累计六个月的还款逾期,贷款申请一般都会被拒绝。不过他还指出,银行在这方面现在也有一定灵活度,如果是信用卡还款逾期,银行也会考虑具体情况,比如因为扣年费带来的还款不及时,或者特别小额的,对于房贷影响不大。但如果是房贷还款逾期,一般都会严格按照要求考察。

对于有的购房人认为的,自身账户上有充足存款,只是没有按时转到贷记卡中,不应该被认定是“信用污点”,该经理表示,在银行的判断中,同等条件下对还款意愿的考察要大于对还款能力的考察,购房人存款账户上的钱与他是否按时还款没有关系。

那么章先生的情况,是不是就与房贷无缘了呢?该个贷经理也同样为章先生支了招。他透露,一般各个银行对于信用记录的考察标准是不一样的,同一银行的不同支行也会有些差别,股份制银行相对会松些,章先生可以多换几家银行咨询下,看是否有银行接受,如果都被拒绝那只能想其他办法了。

《广厦时代》了解到,面对部分信用记录出现问题的购房人,有些公司会推荐担保公司帮助购房人实现成功贷款,但不仅利率会有所上浮,购房人还要支付一定的手续费。《广厦时代》咨询了几家担保公司,像章先生这样的情况,基本都需要支付贷款额2%的手续费,也就是说,如果章先生贷款200万元,除了利率上浮外,还要支付4万元的手续费。

留心银行短信提醒还贷最好打出提前量

虽然章先生表示,从未有银行工作人员提醒过他还款逾期的问题,也没有人告知他还款不及时会带来这么多不便。但实际上,对于每个还款人,银行每月都会按时发送短信提醒还款时间。银行个贷经理出示了他手机中收到的还款提醒短信,从他的短信记录里可以看到,距还款日15天时,银行发送了短信提醒本月还款日,距还款日3天时,银行再次发送了提醒短信。

该个贷经理介绍,还款短信提醒一般都不需要贷款人主动要求订阅,会自动与贷款人登记的手机号绑定,按时发送。但他也坦言,确实有时会出现短信没有送达的情况,还有就是贷记卡扣款后,有的银行缺少余额提醒,用户无法得知卡内余额是否满足下月扣款额。而仅是逾期几日,工作人员一般也不会进行人工催促。

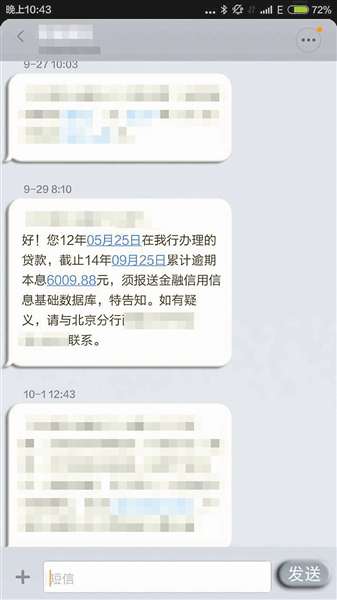

另外,他还透露,在贷款人逾期未还款后,会收到一条提示短信,内容是逾期还款须报送金融信用信息基础数据库,事实上,此时贷款人的不良信用记录就已经反馈至央行,纳入个人信用报告记录中。而个人信用报告记录了五年内客户与银行之间发生的信贷交易所有的历史信息,只要贷款人曾经有过还款逾期都会记录在案,影响后续贷款行为。

他还提醒读者,一般购房人在首次办理房贷时,信用记录还基本处于空白状态,因此认识不到按时还款和个人信用记录的重要性,对于还款行为不太在意,认为差个几天没关系,只要不是恶意拖欠,就不会影响什么。再次需要和银行打交道时,才会发现原来的大意带来了很多麻烦。现在都市人工作都比较繁忙,建议还款一定要打出提前量,不要一直等到截止时间再匆忙还款,造成不必要的麻烦。本版文/门庭婷

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774