政策呵护重点“由股转债”?

2015年06月16日 10:25

来源:人民网-人民日报 作者:王观

孙大庆希望,债券作为直接融资工具应有的功能进一步加强,降低准入门槛,促进整个金融市场的均衡和优化。长期以来国家积极努力发展直接融资,杨驰认为,要想提高直接融资比重,关键是看推动债券市场发展的轮子能否转起来。

原标题:政策利好消息频现 债市“轮子”动起来

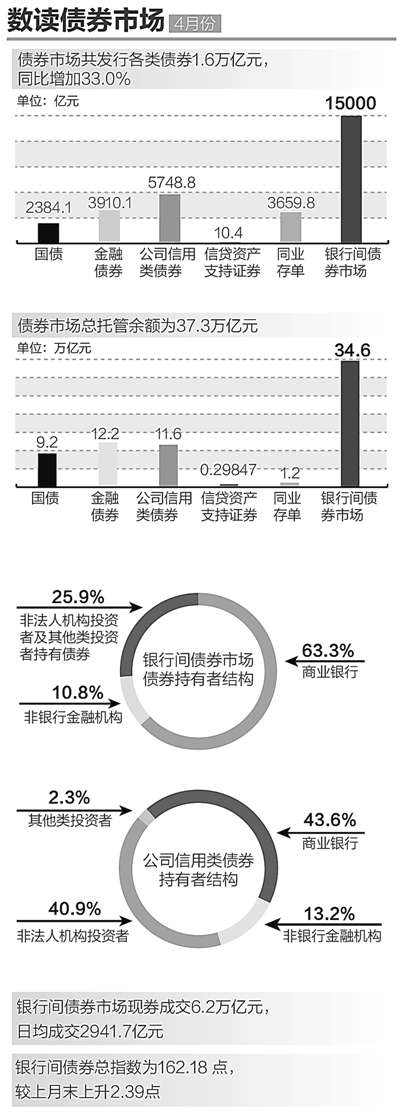

张芳曼制图

一个半月“搞定”发债

低门槛、简手续、高效率,债券市场新品种开辟融资新渠道

“自4月上旬提交申报材料,经受理、反馈至发行成功,这次发债全程仅历时一个半月。”舟山港集团有限公司董事长孙大庆告诉记者。他指的就是5月22日舟山港发行的2015年公司债券,这是自1月份证监会发布《公司债券发行与交易管理办法》以来,首单面向合格投资者公开发行的公司债券,也是首单非上市公司公开发行的公司债券。

孙大庆说,《公司债券发行与交易管理办法》的发布,使得公司债券的发行主体范围更广,审核流程更简化,可以说,这次经历让他深刻感受到了发行公司债券的“低门槛、简手续、高效率和市场化”。

“长期以来,公司的融资渠道较为单一。”孙大庆说,就公司本身而言,作为舟山市最大的国有港口企业,舟山港在推进舟山群岛新区及江海联运服务中心建设中担负着主力军、排头兵的作用。为了满足发展所需资金,这几年公司“多条腿走路”,积极拓展融资渠道。2012年,公司所属子公司通过银行间交易商协会发行了一期中期票据,但公司还是以银行间接融资为主,成本高,周期短,受国家信贷政策影响大。“可以说,进入资本市场,是舟山港集团长期以来的一个梦想,也是公司快速与国际接轨、发展成一流现代化企业的现实需要。”

据孙大庆介绍,此次15舟港债发行总额为7亿元,债券期限5年,主体/债项评级AA+/AA+,无担保,采用网下面向合格投资者申购和配售的方式发行。债券发行过程中共有39家机构投资者积极申购,机构类型十分广泛,既有证券、基金、保险,也有信托、期货、私募等,有效申购总量达33.9亿元,认购倍数为4.84倍,最终锁定的票面利率为4.48%,创近期债券市场AA+债券最低利率,比同期银行间交易商协会5年期AA+级中票指导利率低61个基点,比同期5年期银行贷款基准利率低102个基点。

孙大庆认为,此次15舟港债的成功发行离不开国家政策支持,不仅能改善公司融资结构,降低融资成本,提高融资速度,而且强化了资金保障能力和抗周期性、经营性风险能力。相信也将吸引更多符合条件的公司制法人尝试这一新的债券品种,为融资方提供创新融资方式,进一步丰富我国资本市场的债券品种。

孙大庆希望,债券作为直接融资工具应有的功能进一步加强,降低准入门槛,促进整个金融市场的均衡和优化。

市场规模仍显不足

直接融资内部冷热不均,债券市场占比进一步降低

15舟港债的成功发行,为优质企业降低融资成本蹚出了新路。事实上,最近一段时间,债券市场政策利好消息频现。

5月26日,中国人民银行发布公告,取消银行间债券市场债券交易流通审批,简化债券银行间上市程序,提高上市交易流通效率。5月27日,发改委发布《关于充分发挥企业债券融资功能支持重点项目建设促进经济平稳较快发展的通知》,放宽城投类企业债发行条件,加快以债券为代表的直接融资发展。

截至2014年末,我国债券市场余额超过35万亿元,仅次于美国和日本,其中,银行间债券市场余额占全部债券余额的94%。截至今年4月末,债券市场总托管余额为37.3万亿元,银行间债券市场托管余额为34.6万亿元,占债券市场总托管余额的92.7%。

“但是,目前我国债券市场的现状和经济发展的需要相比还存在较大差距,一些深层次问题尚未解决,制约了其融资功能和资源配置功能的有效发挥。”华夏银行发展研究部战略室负责人杨驰说。

“长期以来,我国金融市场形成了以间接融资为主的格局,直接融资占比一直难以提升。”交通银行金融市场中心高级分析师徐跃红表示,在社会融资总量中,以企业债券融资和股票融资为主的直接融资占比在20%以下,而直接融资内部也是冷热不均。随着近期股票市场的回暖,股票融资规模增长迅速,债券融资占比进一步降低。同时,债券市场规模相比发达国家仍有差距,如美国、日本债券市场规模占GDP200%左右,而我国的债券市场规模只占GDP50%左右。

我国的债券市场参与者以商业银行为主,类型单一。而以直接融资为主的国家如美国,银行持债比例约为13%;以间接融资为主的国家如日本和德国,银行持债比例约为37%和32%。“我国商业银行持债比重从1999年的99%降至近期的64%,仍远远高于发达国家水平。”徐跃红说,这种银行独大的状况导致市场极易形成同质预期和单边市,影响市场发展深度。

徐跃红认为,债券市场存在多头管理是另一个棘手问题。当前,我国的债券审批发行涉及多个部门,如发改委管理企业债发行,证监会管理公司债发行,人民银行下属的交易商协会管理短融中票等,影响了发债效率。多头管理也容易导致监管部门各自为政,比如,债券市场被分割为银行间市场和交易所市场,两个市场之间仍未完全打通,一些部门自建场外债券市场或准债券市场,造成重复建设。

此外,徐跃红认为,我国的国债收益率曲线也有待完善。十八届三中全会《决定》特别提到要“健全反映市场供求关系的国债收益率曲线”,目前,我国的国债品种和期限结构仍不合理,中期国债占比过高,1年以下短期国债和10年以上长期国债占比较低,而且国债换手率较低,流动性较差,影响其收益率的稳定性和权威性。

直接融资重要一环

能否转动债券市场发展的轮子,是提高直接融资比重的关键

“发展债券市场有利于缓解中小企业普遍存在的融资难、融资贵问题,也有利于分散和化解金融风险、增强金融体系的稳定性。”杨驰认为,推动债券市场驶入快车道有着重要的积极意义。

长期以来国家积极努力发展直接融资,杨驰认为,要想提高直接融资比重,关键是看推动债券市场发展的轮子能否转起来。

徐跃红表示,解决债券市场发展面临的问题,首先要加强监管协调、破除本位主义。公司债券方面,要推进统一监管,利用《证券法》修改时机,制定直接债务融资市场的普适性法律框架,理顺监管体制。同时,也要注重加强部际协调与合作,减少分业监管带来的监管行为扭曲,减少债券市场重复建设。

去年,国务院《关于进一步促进资本市场健康发展的若干意见》指出,积极发展债券市场要深化债市互联互通。徐跃红理解,这就是要放宽市场主体参与限制,比如,让更多商业银行参与到交易所市场;提高市场之间的转托管效率;整合交易品种,实现两个市场上的品种能够相互挂牌。

“加强债券市场互联互通,要健全现有债券市场监管机构之间的信息共享机制,进一步明确监管职责和范围,避免监管空白和重复监管。”杨驰建议,应当逐步整合不同债券市场的监管标准,制定统一的债券发行管理办法和定价机制。鼓励包括金融债、公司债、企业债、中期票据在内的各类债券在银行间市场和交易所市场实现跨市场发行和流通。同时,也要逐步整合债券交易结算平台,将各类债券交易的登记、托管、结算统一到一家机构,提高结算效率。

发展债券市场须深化国债市场改革。徐跃红提出,应当改变国债发行管理制度,重视国债发行的金融功能,完善国债期限结构,特别是增加短期国债的发行比例,合理安排发行频率,同时消除免税因素对国债收益率曲线的扭曲,完善国债回购、期货、期权市场。杨驰认为,深化国债市场建设应当丰富国债发行品种期限,完善金融市场定价基准。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774