降准未到必要时 房地产风险待释放

2014年05月15日 13:27

来源:人民网

资料图 原标题:降准未到必要时房地产风险待释放 数据显示,4月份社会融资规模为1.55万亿元,比去年同期少2091亿元。其中,当月人民币贷款增加7747亿元,同比少增176亿元;外币贷款折合人

资料图

原标题:降准未到必要时房地产风险待释放

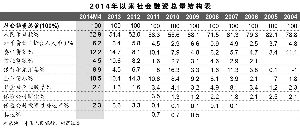

数据显示,4月份社会融资规模为1.55万亿元,比去年同期少2091亿元。其中,当月人民币贷款增加7747亿元,同比少增176亿元;外币贷款折合人民币增加186亿元,同比少增661亿元;委托贷款增加1576亿元,同比少增350亿元;信托贷款增加417亿元,同比少增1525亿元;未贴现的银行承兑汇票增加787亿元,同比少增1431亿元;企业债券净融资3663亿元,同比多1624亿元;非金融企业境内股票融资751亿元,同比增477亿元。

我们认为,新增信贷数据符合预期,社会融资增速进一步下滑,企业债券融资进一步提高。从结构上看,贷款占比50%,与上月基本持平;委托贷款环比有所下滑但仍维持较快增长;信托贷款进一步萎缩,一方面源自券商、基金通道业务的竞争,另一方面源自信托风险偏好下降。企业债券融资额在利率较低的市场环境中持续提升,较上月多增1204亿,几乎等于今年1、2月之和。目前需求仍然十分疲弱,企业扩产能动力严重不足。短期来看,社会融资增速下滑仍未见底,但银行间利率的下行使得融资格局发生变化,债券发行量的快速提高有助于拉低社会平均融资成本,并将逐渐传导至贷款端。

M2增幅小幅反弹

4月末,M2余额116.88万亿元,同比增长13.2%,比上月末高1.1个百分点,比去年同期低2.9个百分点;M1余额32.45万亿元,同比增长5.5%,比上月末高0.1个百分点,比去年同期低6.4个百分点;M0余额5.86万亿元,同比增长5.4%。当月净投放现金286亿元。

4月M2环比增加8112亿,增速0.7%。由于去年同期基数较高,本月M2增速高于我们之前的预期。M1/M2继续下滑至27.8%,货币活跃度依然较低,存款定期化趋势延续。我们认为,13.2%的增速表明目前货币环境依然较为宽松。考虑到基数原因,下半年M2增速仍将保持在13%的增速之上,符合年初的目标值。因此,当前并不存在降准的必要性,利率的自然下行也使得降息的意义大幅减小,货币政策的微调仍是央行的首选。

贷款增速再度下滑

3月末,人民币贷款余额75.68万亿元,同比增长13.7%,分别比上月末和去年末低0.2个百分点和1.2个百分点,增速进一步下滑。4月新增贷款7747亿,同比少增176亿。新增贷款基本符合预期,但增速进一步下滑,银行依然受制于存贷比压力。虽然银行全年依然会用足额度,但我们认为信贷需求仍将有所下滑,并传导至贷款利率下行。

企业中长期贷款提升

从新增贷款结构上看,4月住户贷款增加2807亿元,其中短期贷款增加906亿元,中长期贷款增加1901亿元;非金融企业及其他部门贷款增加4948亿元,其中短期贷款增加568亿元,中长期贷款增加3234亿元,票据融资增加860亿元。

对公贷款方面,企业中长期贷款占比41.75%,较3月份提升10.8个百分点,较去年同期提高19.7个百分点。目前表内融资需求依然不弱,企业中长期贷款占比显著提升,其中一部分原因是融资需求向表内转移,另一方面则是来自银行对贷款收益率的诉求。值得注意的是,这并不能意味着企业投资意愿较去年有明显增强。

居民贷款方面,短期贷款符合季节性规律,消费需求并未明显提升。中长期贷款走势较为疲弱,较上月减少27亿,较去年同期减少410亿,房贷收紧表现较为明显,随着存贷比及负债成本上升,银行无力继续增加个人按揭贷款的总量,个人房贷的破局仍需政策或价格层面的支持。

银行负债成本仍升

4月末人民币存款余额108.45万亿元,同比增长10.9%,分别比上月末和去年同期低0.5个百分点和5.3个百分点。4月人民币存款减少6546亿元,同比多减5545亿元。其中,住户存款减少1.23万亿元,非金融企业存款增加1715亿元,财政性存款增加5621亿元。存款理财化趋势仍未改变,大量存款通过基金和理财产品转为同业存款,银行负债成本进一步抬升,存款增速也将继续下行。

另外,财政存款增加5621亿,同比增长397亿,对流动性有一定抽水情况。然而,银行间利率水平依然保持宽松状态。我们认为目前降准副作用较大,货币政策仍将以微调为主。

我们认为,在尚未看到经济见底时间信号前,先周期仍是更好的博弈品种,而房地产风险依然存在,维持行业5月小幅跑输大盘的判断。银行股方面,北京银行、浦发银行等值得投资者关注。

(作者系长江证券分析师)

银行股昨日市场数据一览

代码名称涨幅(%) 昨日收盘价(元) 换手(%) 市盈率(动) 量比

000001 平安银行-0.97 11.23 0.55 5.29 0.84

002142 宁波银行-0.98 9.12 0.38 4.38 1.01

600000 浦发银行-0.3 9.9 0.44 4.31 0.8

600015 华夏银行0.24 8.41 0.17 5.03 0.57

600016 民生银行-0.52 7.7 0.3 4.31 1.14

600036 招商银行-0.4 9.99 0.12 4.21 0.71

601009 南京银行-0.5 7.92 0.21 4.14 0.63

601166 兴业银行-0.4 9.98 0.26 3.56 0.68

601169 北京银行-0.26 7.56 0.26 3.68 0.76

601288 农业银行0.41 2.43 0.02 3.69 0.95

601328 交通银行0 3.76 0.12 3.73 0.93

601398 工商银行-0.57 3.46 0.01 4.15 0.82

601818 光大银行0 2.46 0.1 3.52 0.78

601939 建设银行-0.5 3.98 0.17 3.78 0.84

601988 中国银行0.38 2.65 0.01 4.08 0.72

601998 中信银行-0.87 4.54 0.11 4.96 0.83

资料来源:中国人民银行、通达信唐立/制表官兵/制图

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774