张平:高盛对中国信贷状况报告是危言耸听?

2013年08月14日 14:12

来源:每经网

(资料图) 原标题:高盛对中国信贷状况报告是危言耸听? 上周,高盛集团发表的一份针对中国信贷状况的分析报告称,中国的信贷,自全球金融危机爆发以来高速扩张,特别是越来越多的资金是通过本质上风险更

(资料图)

原标题:高盛对中国信贷状况报告是危言耸听?

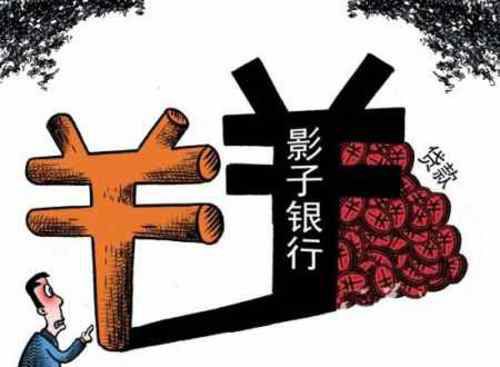

上周,高盛集团发表的一份针对中国信贷状况的分析报告称,中国的信贷,自全球金融危机爆发以来高速扩张,特别是越来越多的资金是通过本质上风险更大、透明度更低的"影子银行"系统进行运作的,这也成为了全球市场的一个关键性的担忧。

其预测显示,从2008年底直到2013年结束,中国银行业的资产将会增加到约14万亿美元。按照惠誉国际的估算,这已经是美国商业银行的全部资产。这也就是说,在五年时间跨度中,在规模上,中国将会完整复制整个美国银行系统。

不仅如此,高盛也在报告中强调,如果中国信贷泡沫破裂,则可能带来18.6万亿人民币(3万亿美元,按1:6.2计算)的坏账。该报告称,历史上信贷扩张的超速,出现在另一次信贷危机之前,而这种扩张并没有带来相应的经济增长;而且大部分信贷增长,其更浓重的"影子"来源,使得对其健康程度的疑虑也更多。

国内很多专家对高盛集团的警告嗤之以鼻:

一、高盛集团的报告向来是围绕着自己的利益的,这次其唱空中国信贷纯属居心叵测;

二、中国金融业在经历了上世纪90年代末的技术性破产之后,通过成立四大资产管理公司,剥离了不良资产,并集体上市等一系列的金融改革之后,已步入了快速发展的轨道,特别是四大商业银行已经成为世界上最赚钱的银行,运营管理和风控水平已日趋成熟;

三、即便高盛所说的存在着不确定的金融风险,但这都已经在中国监管部门的监控之下,而且监管层还对商业银行采取了提高了拨备覆盖率、资本充足率等监管措施,以应对潜在的信贷风险。更"有理由"的是,我国金融业的资产不良率仍仅在1%左右,整体信贷状况要优于发达国家,又何来危机之说?

但笔者认为,高盛集团对中国信贷状况的警示报告,应该引起中国决策层的关注,我们绝不可掉以轻心。正如一些专家所说的,看得见的信贷风险,必然会受到监管层的警觉,自然不易发生金融风险,但是一些看不见的风险却正在向我们走来。如果这些风险被集中引爆,那即使是当前银行业的信贷压力测试也好,提高拨备率、资本充足率也罢,都难以准确估算和HOLD住金融风险。那么什么样的金融风险是中国监管层的监管盲区呢?

经济下滑造成的金融风险难以预测

众所周知,金融行业是紧随经济兴衰的周期性行业。最近十多年来,中国经济依赖于出口和房地产投资,始终保持着高速发展。在经济处于较高增长阶段中,不良资产率自然不会很高。迄今为止,中国银行业与饱尝危机的西方银行业不同,还没有经历过经济下滑所可能带来大量坏账的风险,风控意识相对于发达国家而言,稍显不足。尽管此前银监会对房贷进行过压力测试,但是压力测试是测不出经济下滑后可能带来诸多不确定性的风险的。

不仅如此,经济下滑将带来制造业的不良率上升。2012年末,中国企业债务约65万亿,占GDP之比达125%,在最近的5年中企业债务上升了近30%,企业资产负债率迅速提升(A股非金融企业资产负债率由2008年的53%上升至60%)。中国企业承担的巨额债务,都是前些年经济高增长时盲目扩张所酿成的苦果。当然有些制造企业大幅扩建其生产能力,是地方政府鼓动、怂恿的结果。经济下滑和去产能化,将会给国内制造业生存带来挑战,这会让中国制造业给银行带来大量的不良贷款。

更令人关注的是,新一届政府的去产能化改革,又将会通过兼并重组的方式,淘汰掉一大部分高污染、高能耗、产能过剩的企业,而这部分企业如果被"驱赶出局",那么他们的债务问题,也将会给我国的金融业带来严重的危机。央行此前曾发报告称:制造业、零售企业是银行不良贷款率今年上升最快的领域。

宏观政策会造成不良贷款率的上升

宏观政策对银行信贷不良率也起着较大影响。举个例子,1997年10月8日,中国香港首任特首董建华发布施政报告《共创香港新纪元》,推出一项事后被称为"八万五"的房屋政策,由于供给远大于需求,国际游资纷纷撤离,结果导致香港房地产坏账骤然上升,楼市崩盘,大量银行倒闭,香港经济就此衰退长达5年左右。

而目前新一届中央政府有意收紧货币,提出盘活存量资金,使之更好地服务于实体经济。就说明了本届政府在GDP增长率不滑出"底线",通胀率不高于"上限"的情况下,对经济进行结构性调整已在所难免:未来房地产泡沫去杠杆化将是大势所趋。而由于政府的宏观调控,也会使得银行业的信贷不良率大幅提升。

宏观政策也不仅仅只针对房地产业,银监会此前出台的"不能借新还旧、不能展新"的严格的信贷政策,使得城投债、企业债恐慌性下挫,市场成交急剧萎缩。在如此形势下,不仅有问题的地方融资平台被宣判了死刑,就连一些本来有偿还能力的平台,也被断绝了资金供应。这种突然拔掉输液管的做法,很容易导致银行大量坏账上升。这些风险也是银行业预先无法、至少是无法完全测算出来的。

隐性的信贷风险才是真的风险

所谓隐性的信贷风险,就是游离于监管视线之外的潜藏风险。当年美国次贷危机暴发,特别是雷曼兄弟宣布破产,房利美和房贷美需要联邦政府救助之时,美国银行业的监管当局感到十分困惑,所有金融机构的活动都在我们的监管之下,怎么还会发生如此重大的金融危机呢?原因很简单,都是游离于监管之外的房地产类"影子银行"惹的祸,发达国家美国的监管部门当然不知情。而中国的隐性金融风险更为严重:

其一、影子银行风险。正如高盛集团的报告所言:越来越多的资金是通过本质上风险更大、透明度更低的"影子银行"系统进行运作的。迄今为止,我们还没有官方公布的中国影子银行的详实数据,真要有透明的、比较准确的官方数据,并将其置于监管之下,那影子银行就不可能造成金融风险了。而多家机构估计,国内影子银行的规模在20万亿元~30万亿元左右。

中国影子银行带来的金融风险,不仅是透明度低,最大的问题是有二:一、表内资产表外化。为了规避监管,更好地进行信贷扩张,近年来很多银行将信贷资产进行表外化,而这些表外化的信贷资金,又通过信托公司流向了高风险的房地产和地方融资平台领域。二、而在理财产品方面,风险度的错配和混搭较为普遍,即:本来是低风险度的项目,应该配置给低风险偏好的投资对象,但却被投资于高风险上。

其二、地方政府隐性负债的风险。虽然中央政府下决定对地方政府债务规模进行"大摸底",但地方政府隐性债务是摸不出来的。如今地方政府的隐性债务不容小觑,一方面是政府拿财政收入替下属各部门之间的债务作隐性担保;另一方面,政府替辖区内的企业作隐性担保,去年新余市政府为江西赛维LDK公司偿还债务,这就是一个很好的例子。最近无锡市政府为了挽救濒于破产的无锡尚德,向银行担保借款2~3亿元。这都是政府的隐性担保。一旦这些企业或下属部门出了问题,都是要由地方政府财政买单的。而这些隐性债务,都是本次债务"摸底"所摸不出来的。

如果从静态来看,目前国有银行赢利丰厚,且不良贷款率极低,更关键的是也采取了一系列的监管防控措施,似乎高盛集团的对中国信贷状况警告属于杞人忧天。但是从深层次看,中国似乎将要为前几年的盲目信贷"大跃进"而付出惨痛代价。随着中国宏观经济增速下滑、宏观政策的变化、隐性信贷风险的逐渐显现,中国的信贷状况并不是高枕无忧,而是危机四伏。

一个靠高投资、低效益、高流动性拉动增长的经济体,很难不发生严重的信贷危机。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774