年轻家庭应清点半年财务 进取理财品可提至1/3

2014年06月05日 11:30

来源:广州日报

4.6万元投资混合类基金,兼顾风险与收益;基金投资依然是年轻家庭理财不可或缺的组成部分。5.除开了供房款与生活费,刘先生家庭年资产沉淀也有3万~5万元,建议按月“沉淀”之后,追加投资混合类基金或偏股型基金。

原标题:年轻家庭应清点半年财务 进取理财品比例可提至1/3

投资建议表

年轻家庭应提早清点“半年节点财务” 兼顾“平衡”与“进取”

半年节点即将到来,都市里的年轻家庭需要厘清家庭财务的头绪。由于上半年股市、金市不景气、网络理财产品的收益率下滑,不少年轻家庭的投资并不尽如人意。

对于下半年的投资,业内人士建议,年轻家庭应兼顾“平衡”与“进取”,一方面多元投资,另一方面适当提升股票、偏股基金、混合型基金的比例,后者在流动资产中的占比可以提升至1/3到1/2。

理财顾问团队:

招商银行(10.05, -0.05, -0.50%)广州分行李春晨

资深基金专业人士齐妤

案例一:单身一族

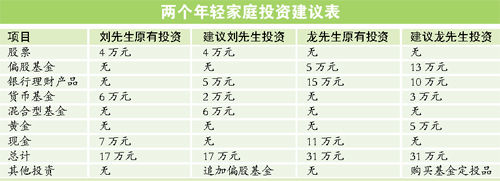

广州市民刘先生26岁,是某航空公司的机械师,年薪13万元。住在花都区某中等面积的自有住宅中,每月供房款为3000元。

家庭现有流动资产如下:被套股票4万元,现金7万元,货币基金6万元。

案例二:两口之家

广州市民龙先生28岁,是一家电子公司的工程师,年薪10万元。太太是同公司的业务经理,年薪11万元。住海珠区一套小面积住宅,月供5500元。

家庭流动资产如下:现金11万元,银行理财产品15万元,偏股基金5万元。

财务分析

对于未来半年多的中线投资,两个85后家庭的共同处大于差异处:资金总额有限、收入有限的年轻家庭应强调均衡与多元投资。此外,由于股票市场时逢低位,后市走高的概率较大,年轻家庭也应在进取理财品上投入一定的数额,适当增加偏股基金、混合基金与个股的投入。后者的投资建议在家庭流动资产中的占比提升至三分之一到二分之一的比例。

两个家庭相比较,都有供房压力,但龙先生家的稳定性更强,理财思路更应偏重于中长线,不妨增加定投基金、黄金等;而刘先生家的理财灵活性较强,可采用中短线理财思路,不必在保守理财品上投入过多的资金。

理财建议

刘先生:

1.保留被套股票,后市回暖概率大,可以调仓换股,向机构关注度大的蓝筹板块靠拢。

2.货币基金数额过多,建议只保留2万元,作为家庭应急准备金。

3.购买5万元的银行常规类型理财产品,6个月~1年期限为佳,既规避了货币政策变动的风险,又可以取得较高的收益。

4.6万元投资混合类基金,兼顾风险与收益;基金投资依然是年轻家庭理财不可或缺的组成部分。建议选择兼顾灵活与稳健、历史走势较好的“老基金”。

5.除开了供房款与生活费,刘先生家庭年资产沉淀也有3万~5万元,建议按月“沉淀”之后,追加投资混合类基金或偏股型基金。

龙先生:

1.银行理财产品份额较大,不建议配置过多,可以减少为10万元。

2.购买3万元的货币基金,作为家庭应急准备金。

3.增加偏股基金投入为13万元,在股市回暖过程中分得一杯羹。

4.既然组建了两口之家,家庭投资也应兼顾保守类产品,可以投资5万元的黄金,长线保值投资,建议下半年逢低买入;也可买纸黄金,区间投资。

5.除了供房款与生活费用,该家庭年资金沉淀可达到5万~6万元,数额相对有限,建议不如从现在开始投资部分定投基金,作为未来子女的养育、教育费用,长线积累,终将有所收获。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774