定期开放债基显疲态 集中扩容失去“卖点”

2013年09月18日 10:53

来源:证券时报网 作者:程俊琳

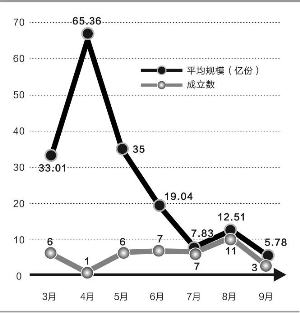

定期开放债基募集情况(彭春霞/制图) 原标题:定期开放债基显疲态 月均首募规模走低 一度为基金公司带来较高规模增量的定期开放债基,首募规模正不断走低,集中扩容使得这类产品逐渐失去最初的“卖点”

定期开放债基募集情况(彭春霞/制图)

原标题:定期开放债基显疲态 月均首募规模走低

一度为基金公司带来较高规模增量的定期开放债基,首募规模正不断走低,集中扩容使得这类产品逐渐失去最初的“卖点”,投资者对未来债市的预期也影响着传统债券产品的发行规模。

数据统计显示,截至9月17日,今年以来共计成立了40只定期开放债基,共募集816.8亿份,平均每只基金获得20.42亿份的销售成绩。其中,南方永利1年期首募规模65.36亿份,万家岁得利募集63.8亿份,工银瑞信、华夏基金、泰达宏利等基金公司旗下产品募集规模均超过40亿份。

值得注意的是,定期开放产品的平均首募规模成逐月下降趋势。3月份,有6只定期开放债基成立,平均募集33.01亿份,4月仅南方永利1年定期1只定期开放债基成立,规模为65.36亿份。5月同样成立了6只产品,平均募集35亿份。

进入6月之后,情况急转直下,当月成立的7只基金,平均规模降到19.04亿份。或受6月钱荒事件影响,7月成立的7只定期开放债基,平均募集规模更跌至7.83亿份。8月份,11只此类基金集中成立,平均首募规模稍有回暖达到12.51亿份。进入9月以来,3只已经成立的长城增强收益定期开放基金、汇添富年年利定期开放以及鹏华丰实定期开放债券型基金首募规模均不足10亿份,9月以来的平均首募规模滑落至5.78亿份。

经过一年多的快速发展,定期开放债基因其独特的收益、流动性优势频获市场青睐,渐成新债基主力品种。但在不断扩容之下,市场对定期开放类产品已显出“疲态”。“前期产品具有先发优势,在卖点上已经提前占据先机,后续产品面临很大的发行压力。”一家已经发行此类产品的基金公司销售人员表示。

在一位债券基金经理看来,定期开放债基集开放式基金和封闭式基金优点于一身,增强了其收益的确定性,对基金经理的操作配置也较为有利,理论上会取得更为稳健的业绩。不过,定期开放债基并没有完全展现它比传统债基更具优势之处,这或许是这类产品渐趋常态化的原因。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774