保险中介重拳出击 多措施遏制销售误导行为

2013年08月15日 09:37

来源:中国保险报·中保网 作者:和 平

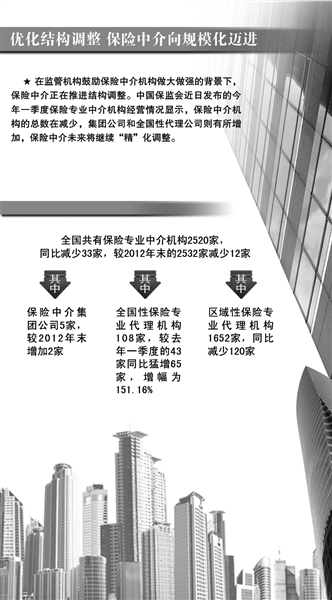

王梓/制图 原标题:保险中介重拳出击遏制销售误导 续期业务是保险中介长期经营的生命线,而销售过程的合规性直接关系到保险中介业务续期乃至影响行业的整体业绩。保险中介作为连接保险公司与投保人的中间环节

王梓/制图

原标题:保险中介重拳出击遏制销售误导

续期业务是保险中介长期经营的生命线,而销售过程的合规性直接关系到保险中介业务续期乃至影响行业的整体业绩。保险中介作为连接保险公司与投保人的中间环节,如何避免销售误导,引导保险市场健康发展?利率市场化改革能否给保险产品创新注入新的活力,从而遏制销售误导行为?

多项措施

整治减少投诉

日前,中国保监会对2013年上半年保险消费者投诉情况进行了通报。数据显示,2013年上半年,人身险公司涉及销售违规2232个,其中销售误导2067个,占人身险公司违法违规类投诉的91.26%。而在销售误导的案件中,银保产品仍是重灾区。以北京地区为例,今年前4个月北京涉嫌销售误导的案件有530件,其中银保渠道投诉占比达到63.6%。

对此,有地区出台了防范银保产品误导投保人的规定,要求营销人员“严禁向年龄大于60周岁的消费者推销期交人身保险产品,向年龄大于65周岁的消费者推销人身保险产品”。另外,还要求银行、邮政的所有保险销售人员从8月1日起,必须佩戴《保险销售从业人员执业证书》才能开展保险销售活动。

此外,保险专业代理公司也出台了不少举措限制营销员的销售误导行为。华康保险代理有限公司相关负责人表示,今年以来,为了约束中介代理人的销售行为,该公司与中英、海康、生命等合作保险公司密切协作,在湖南、四川、山东等分公司开展“电话回访成功且健康完成”作为代理人发佣基本条件的试点,并在全系统开展试点宣传,为全面推行打好基础。另外,今年以来,华康还修改了2012年内勤绩效管理办法,对2012年度继续率指标未达标人员实行年度考评一票否决,出现重大业务品质事件由公司品质管理委员会追究其管理责任,情节特别严重的酌情追究法律责任。迄今为止,因业务品质问题已解约代理人70人,已降级代理人105人。据了解,目前华康的代理人持证率大幅攀升至历史最高水平,客户回访中产品误导投诉率显著下降。

三大手段

整治误导

据记者了解,今年以来,针对当前销售过程中较为紧迫的业务品质问题,保险中介公司有针对性地采取了一系列有力举措,归纳如下:

一是集中资源强化代理人出勤管理和代资考培训、产品培训。代理人出勤管理是实现其他管理手段和进行政策宣导培训的基础,代理人资格考试培训则直接影响到销售资格的获得和后续业务品质的实现。在保险中介公司人力和财务资源有限的情况下,一些保险中介公司代理人渠道管理部协同分公司相关部门集中资源抓代理人出勤和资格考试,并借助合作保险公司的培训力量加大产品培训的规范程度,是避免销售误导最有成效的手段之一。

二是销售品质管理动作前移,建立《代理人品质管理办法》。《代理人品质管理办法》对新契约业务促成、销售误导、不如实告知、送达时效、非常规退保、理赔、续期收费、客户服务、客户投诉等保单售前、售中及售后服务的各个流程中可能出现的业务品质问题及其罚则均进行了明确规定,并将符合《代理人品质管理办法》列为全体代理人参与和兑现公司各项奖励方案的基本前提。

三是加大对重大客户投诉事件的处罚力度,有的公司业务品质管理委员会每月公布《 “代理人管理真实性”与“重大客户投诉”处理结果》,对签约代理人按照基本法有关规定处理。对已解约代理人上报监管部门和行业协会备案,涉及内勤人员则由人事行政部门召开纪律会议处理,对涉及法律纠纷酌情追究法律责任。

利率市场化

缓解销售误导

保险中介基本服务标准要求保险代理、经纪、公估机构必须做到全面履行告知义务,同时从业人员还应当具备法定的资格条件、良好的职业操守和较强的执业能力。但在实际工作中,仍会出现中介从业人员误导投保人的现象。

对此,一家以银保产品为主要收入来源的寿险公司高管指出,目前的银保产品主要以带有储蓄功能的投资型产品为主,因为单纯出售保障型的保险产品很难带来保费的规模化增长。而目前投资型产品的收益相比银行理财并不占优,甚至难与储蓄相匹敌。于是,一些银行业务人员为完成考核目标,在销售过程采取了一些不规范的销售行为。部分银保产品与银行理财产品要素存在相似之处,加上长期理财产品稀缺,银行销售人员容易利用这些产品特征的相似性误导消费者,混淆客户对产品的真正判断,这也正是银保代理渠道销售误导行为大量滋生的根源所在。

针对这种现象,保险专家认为,从本质上讲,之所以会出现销售误导,就是因为保险产品存在瑕疵,必须将瑕疵遮盖才能正常售出。倘若市场的保险产品全部从客户的角度精心设计,保险销售误导行为就难以找到生存空间。因此,保险中介公司应帮助保险人摒弃“保费规模定江山”的经营理念,将着眼点放在优良保险产品的研发和保险保障功能的提升上,更多地参与保险产品产销的各个环节。

也有专业人士指出,保险经纪公司应将更多的关注点放在售前管理和售后服务方面。作为专业化的中介机构,仅仅依靠单一的保险产品是完全不够的,提供日益专业和周到的保险服务才是保险经纪公司努力的方向。

对外经贸保险学院院长王稳指出,未来费率市场化改革会推动保险公司不断开发满足消费者需要的新产品,放开预定利率后,产品的竞争会向服务、创新、提升管理水平转移,对保险公司的风险管理能力和服务水平会有更高的要求。而销售误导和理赔难也会从根本上得到一定的缓解。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774