银行调整理财产品格局

2015年05月05日 09:10

来源:北京商报 作者:刘泽先 岳品瑜

利率非市场化条件下诞生的银行理财产品如今已满11岁,然而在监管层推广利率市场化条件下,银行存款成本日益加大,这对银行的盈利产生了较大影响。部分上市银行的保本理财产品余额增长放慢甚至出现负增长。

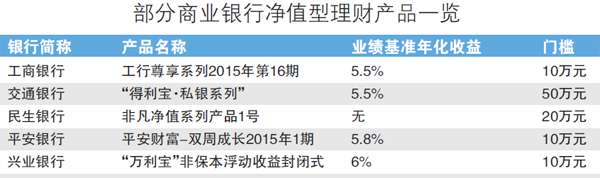

部分商业银行净值型理财产品一览

利率非市场化条件下诞生的银行理财产品如今已满11岁,然而在监管层推广利率市场化条件下,银行存款成本日益加大,这对银行的盈利产生了较大影响。去年,部分银行开始自我革命,大幅减少并入表内的保本型理财产品规模,开始推行增加净值型理财产品和非保本理财,以减轻资本压力。

普华永道最新发布的《2014年中国银行业回顾与展望》显示,2014年主要上市银行理财产品余额的增长呈现差异化发展趋势。大部分上市银行纳入合并范围的理财产品(主要为表内保本理财产品)呈现上涨趋势。

然而,部分上市银行的保本理财产品余额增长放慢甚至出现负增长。 根据普华永道数据显示,2014年建行、招行保本理财产品余额增速出现明显负增长。

“银行为管理高负债成本,主动控制了保本理财产品的发行规模。因此,部分上市银行的理财产品余额会增长放慢甚至出现负增长。” 普华永道中国金融服务部主管合伙人容显文说道。

分析人士表示,2015年,随着利率市场化、存款保险的推出、互联网金融产品更加活跃以及股市复苏,这都将影响负债稳定性,资产负债管理面临更大挑战。

在银行控制保本理财的同时,更多的上市银行纷纷推出净值类理财产品和高收益类结构化理财产品。

2014年末,主要12家上市银行(包括工行、建行、农行、中行、交行、招行、浦发银行、中信银行、民生银行、光大银行、平安银行、华夏银行)未纳入合并范围的理财产品(主要为表外非保本理财产品)的规模上涨50%。

以招行为例,招行2014年年报显示,截至报告期末,该公司理财产品运作资金余额9080.78亿元(不含结构性存款), 同口径较年初增长41.64%,其中表外理财产品运作资金余额为8314.72亿元,较年初增长42.74%。

招行在年报中表示,该行在同业金融中大力推动大资管业务,具体来看,截至报告期末,招行净值型理财产品余额2426.49亿元,占理财产品运作资金余额比重为26.72%,较年初增长395.7%;报告期内发行结构化理财产品423只,发行规模1001.31亿元,报告期末全行结构化理财产品余额283.89亿元, 占理财产品运作资金余额比重为3.13%,较年初增长逾12倍。净值型理财产品规模与占比均领先同业。

另外,普华永道表示,随着互联网金融的发展,2014年主要上市银行的理财产品已实现全部或部分实现在线销售。由于互联网技术的支持,客户的利率敏感性增强,新型理财产品在追逐较高收益的同时具备“T+0”的灵活支付便利,加快了资金在不同银行和金融机构之间的流动速度,加大了银行流动性管理的难度。

北京商报记者刘泽先岳品瑜/文宋媛媛/制表

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774