中国需求不见了!大摩“狂砍”大宗商品展望

2015年03月25日 11:04

来源:华尔街见闻

我们依然确信,中国迈向成熟发展的经济和稳定的增速将使得基本金属的表现超过散货大宗商品。摩根士丹利将2015年铂金均价预期下调11%,至每盎司1223美元;将2016年铂金均价预期下调15%,至每盎司1295美元;将2017年铂金均价预期下调11%,至每盎司1444美元。

中国需求不见了!大摩“狂砍”大宗商品展望

摩根士丹利在最新一份研报中惊呼:天哪,需求去哪儿了?没错,他们说的正是中国对大宗商品的需求。

摩根士丹利分析师Tom Price和Joel Crane在研报中写道:

眼看着春暖花开了,可是中国金属加工行业仍在休眠。今年一季度,基本金属发运到中国的贸易并没有扩大。中国这个大宗商品“大胃王”似乎忽视了国内庞大的房地产和基建项目的需要,也无视唾手可得的低成本原材料。距离大宗商品密集型产品的年中销售高峰仅剩几个月了,留给中国支撑今年大宗商品价格的时间已经不多。

中国任何降息或降准行动都可能给予金属更多的支持,除了散货大宗商品—高企的现货库存制约了其夏季之后的发展前景。

直到今年,澳大利亚的铁矿石和煤炭都在源源不断地涌向市场。如今,中国工业部门明显缺失信心,需求增速的放缓也削弱了海运相关的价格。动力煤方面,中国持续大规模投资本国产能,抑制了该国巨大且关键的进口需求。

我们依然确信,中国迈向成熟发展的经济和稳定的增速将使得基本金属的表现超过散货大宗商品。

今年一季度,伴随着农历新年假日,中国经济活动总体处于受抑状态。这将持续破坏大部分大宗商品市场的贸易流通。中国新增贷款增速强劲,但是固定资产投资增速放缓。我们的大中华区首席经济学家乔虹预计,中国政策将在二季度进一步放松货币政策,以减少融资成本,促进国内需求增长。可能的方式可能是降息或者降准。对原材料需求较大的中国房地产行业发展前景比较复杂。3月份的相关数据显示,该行业对中国央行近期的降息措施反应有限。主要城市房地产销量增加,一线城市和二线城市的房地产市场分化较为明显—前者同比增长了38%,而后者仅增长了2%。

基金属:

散货大宗商品:

铁矿石:

摩根士丹利将2015年铁矿石均价预期下调了28%,至每吨57美元;将2016年铁矿石均价预期下调了13%,至每吨65美元;将2017年预期下调5%,至每吨71美元。

价格低迷主要反映了极具竞争力的澳大利亚供应增速,若要转变,则需重组供应端。2015年的任何价格反弹都将倚重于中国刺激经济的措施。

贵金属:

摩根士丹利维持2015年黄金均价预期不变,至1185美元/盎司;维持2016年、2017年黄金价格预期,分别为每盎司1165美元和1150美元。

通胀缺失、欧洲金融稳定、美国经济表现强劲,这些都利空黄金价格。我们预计,一旦矿商开始采取对冲措施,黄金价格将下行。或许最重要的上行风险来自欧洲,包括任何关于希腊债务问题的谈判重启。

其他大宗商品价格预期变动如下:

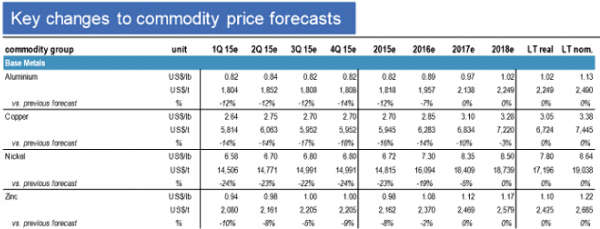

摩根士丹利将2015年锌均价预期下调8%,至每吨2161美元;将2016年锌均价预期下调2%,至每吨2370美元;将2017年锌均价预期维持不变,为每吨2469美元。

摩根士丹利将2015年铂金均价预期下调11%,至每盎司1223美元;将2016年铂金均价预期下调15%,至每盎司1295美元;将2017年铂金均价预期下调11%,至每盎司1444美元。

摩根士丹利将2015年动力煤均价预期下调3%,至每吨62美元;将2016年动力煤均价预期下调6%,至每吨66美元;将2017年动力煤均价预期下调1%,至每吨69美元。

摩根士丹利将2015年硬焦煤均价预期下调16%,至每吨109美元;将2016年硬焦煤均价预期下调4%,至每吨116美元;将2017年硬焦煤均价预期维持不变,为每吨118美元。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774