汪涛:中国正经历着信贷急剧收缩?

2014年09月16日 10:00

来源:财经网

7月社会融资规模大滑坡曾使许多投资者担心信贷急剧收缩,这也使得8月期间四大行每周的放贷动向都备受关注。总体来看,整体信贷增速的确在放缓,但幅度较温和、并非急剧收缩。

原标题:汪涛:中国正经历着信贷急剧收缩?

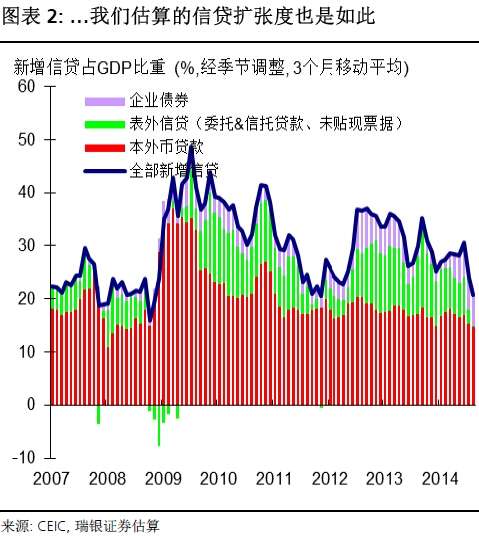

7月社会融资规模大滑坡曾使许多投资者担心信贷急剧收缩,这也使得8月期间四大行每周的放贷动向都备受关注。央行今日公布的数据显示8月新增人民币贷款从7月3850亿元的低点显著反弹至7030亿元,这多少会有助于缓和一些投资者的担忧。然而,8月新增社会融资规模虽然回升至9570亿元,但仍同比少增6270亿元。因此,整体信贷余额(剔除股票融资的社会融资规模余额)同比增速从7月的16.4%进一步放缓至15.5%,我们估算的信贷扩张度(季调后3个月移动平均的新增信贷占GDP比重)也降至21%左右(图1&2)。中国经济是否正经历着信贷急剧收缩?

我们认为并非如此。

首先,我们认为决策层和央行毫无疑问希望保持稳健、适度的信贷增长以帮助实现经济增长目标,这一立场决策层已多次重申。此外,8月前三周四大行新增贷款持续疲弱、直到月底才突然冲刺,且短期票据融资在8月份大幅增长,这些都侧面印证了决策层加强窗口指导、要求银行加快贷款投放。政策意志直接推动了人民币新增贷款反弹。

其次,我们认为社会融资规模的低迷可能夸大了整体信贷的疲弱程度。最近几个月,决策层通过整顿同业业务和信托业,清理了影子银行融资链条中不必要的、推高信贷和存款规模的“通道”、“过桥”环节,银行承兑汇票也相应地受到冲击。由于涵盖了许多这样的中间环节,社会融资规模经常扩大了整体信贷上下波动的幅度。8月社会融资规模同比少增的6270亿元当中,银行承兑汇票同比少增了4170亿元,信托贷款同比少增1720亿元,委托贷款同比少增1190亿元。

此外,我们认为监管收紧促使一些“影子银行”业务转变为尚未计入社会融资规模的新模式。例如截止今年6月底,证券公司资产管理规模已从2013年底的5.3万亿迅速增长至6.8万亿,另外许多基金公司子公司的资产管理规模也快速扩张。这些业务背后的基础资产往往是信托收益权或其他非标信贷资产证券化。虽然这当中的一部分计入了银行表内,但仍有不少并未计入社会融资规模。

存款变动也大致符合上述判断。8月新增存款仅为1080亿,同比少增7000亿元,主要受制于理财产品和货币市场基金快速发展所导致的存款脱媒。另外,银行承兑汇票收缩也导致相关保证金存款减少,加剧了存款流失。

总体来看,整体信贷增速的确在放缓,但幅度较温和、并非急剧收缩。

信贷增速放缓一方面反映了信贷需求随整体经济和内需下滑而减弱、尤其是对新增信贷需求较大的房地产活动持续低迷,另一方面,出于对整个宏观形势和资产质量恶化的担忧,银行的风险偏好可能也有所降低。

政策展望

虽然部分投资者可能会因为8月社会融资规模持续疲弱而担心信贷急剧收缩,但我们认为新增银行贷款显著反弹更能反映决策层的政策意图。展望未来,我们预计决策层可能会继续通过定向操作来保持适度宽松的流动性和信贷环境、以支持经济增长,尽管短期内可能不会有进一步的动作。随着影子银行监管进一步收紧,决策层可能需要更小心地提防信贷意外收紧,并在必要时适当放松表内贷款额度、扩大债券发行规模。考虑到四季度经济增长可能会因房地产建设活动再次下滑而进一步放缓,决策层届时可能会进一步放松货币政策,如定向降低房贷利率甚至小幅下调贷款基准利率。

![]()

相关新闻:

网罗天下

频道推荐

智能推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774