伊莱特冲刺上交所主板!拟募资近12亿元投向四项目

独家抢先看

6月28日,上海证券交易所披露伊莱特能源装备股份有限公司(以下简称“伊莱特”)主板首次公开发行股票招股说明书(申报稿)。

这家手握吉尼斯世界纪录、全球大型环形锻件制造领域的领军企业,正式登陆A股主板冲刺通道,计划发行新股募资约11.92亿元,加码风电、技术改造与数字化研发等建设。

伊莱特表示,通过本次上市,将强化公司的装备优势,提升公司自动化水平和生产效率,推进前沿技术布局,强化研发技术优势,提高公司的综合竞争力,优化资本结构、降低财务风险,有助于巩固公司市场地位,并进一步拓展新的市场领域和客户群体。

全球锻造龙头,手握吉尼斯世界纪录

伊莱特高度聚焦于锻造行业,主要产品包括盘类、环类、筒体锻件,锻棒与锻轴,耐磨介质等,涵盖了从0.3公斤到300吨的各类大中小型锻件,搭建了国内济南、济宁与西班牙三大生产基地,是全球少数可实现21米级一体无缝环形锻件制造的企业。

其产品已成功应用于核能装备支承环、万吨水泥回转窑、27MW风电装备、水电机组磁轭锻件、超大直径盾构机等领域,客户囊括维斯塔斯、西门子歌美飒、中国中车、大金重工等海内外头部能源装备企业。

技术层面,其拥有国家级企业技术中心,曾主持或参与 4项国家标准、6项行业标准、14项团体标准的制定,2026年1月成功锻造出直径21.029米的一体成形无缝轧环,再次打破由自身保持的吉尼斯世界纪录。

自成立以来,公司相继获得制造业单项冠军、“中国机械工业科学技术进步二等奖”等荣誉,如今能提供从原材料定制、锻造、热处理、高精度机加工、检测、复杂运输的整套解决方案。

业绩波动后2025年大幅回暖,盈利弹性凸显

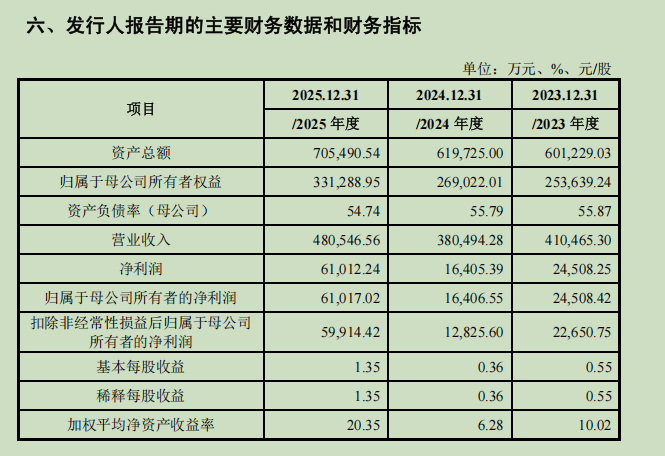

招股书披露其2023年—2025年核心经营数据,行业周期波动下公司业绩先承压后高增:

2023年,伊莱特实现营业收入41.05亿元,归母净利润2.45亿元;2024年实现营收38.05亿元,归母净利润回落至1.64亿元;2025年公司营收大幅增至48.05亿元,归母净利润冲高至6.10亿元,扣非净利润5.99亿元,盈利能力显著修复。

其中,环形锻件产品为其主要营收来源。报告期内,该产品收入占主营业务收入的比例分别为78.21%、76.89%和 79.71%,产品下游应用领域集中于风电等能源装备行业。

报告期内,公司主营业务毛利率分别为18.46%、14.65%和24.44%。

伊莱特表示,主要受产品销售价格、原材料采购价格变动以及下游客户需求变动等影响,报告期内波动较大。

资产端公司经营稳健,报告期应收账款规模平稳可控,自建炼钢产线对冲钢材原材料价格波动风险,境内外基地布局有效对抗单一市场周期冲击。

报告期内,发行人主营业务收入中境外销售的占比分别为 41.17%、37.30%和37.51%,境外销售收入占比较大。

募资11.92亿聚焦主业,股权结构清晰

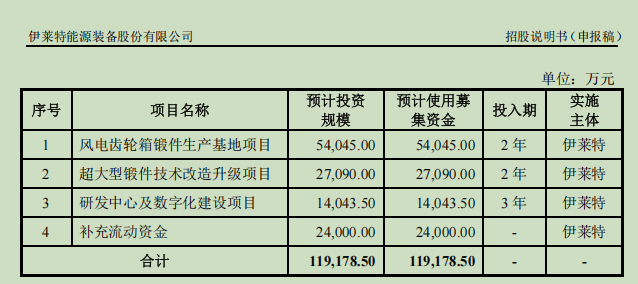

本次伊莱特拟公开发行不超过5056.32万股新股,发行后总股本不低于5.06亿股,募集资金约11.92亿元投向四大项目:

风电齿轮箱锻件生产基地项目,投入5.40亿元;超大型锻件技改升级项目,投入2.71亿元;研发中心及数字化建设项目,投入1.40亿元,2.40亿元用于补充流动资金。

股权层面,公司实控人为境内牛余刚与西班牙Riberas 兄弟,双方通过直接持股与境外平台FIHI合计掌控88.10% 表决权,此外还有山东鲁新、济南产发等国资产业基金入股。

招股书同时提示原材料价格波动、技术迭代及研发、海外地缘贸易、大额实控人持股等潜在经营风险,本次募集资金投资项目之一风电齿轮箱锻件生产基地项目尚未取得募投项目土地的使用权,该情况可能会对募集资金投资项目产生不利影响。

伊莱特表示,以本次发行和上市为契机,通过募投项目的顺利实施,公司将巩固和增强在生产规模、研发设计、营销体系和品牌推广等方面的优势地位,助力公司持续、稳定、健康发展,提升盈利能力,实现投资者利益最大化。

(凤凰网山东综合上交所披露招股书、伊莱特官方网站公开信息)