天博智能6月12日上会闯关主板IPO,业绩波动叠加高额分红引关注

独家抢先看

作为国内知名汽车热管理系统零部件制造商,天博智能科技(山东)股份有限公司(以下称 “天博智能”)冲击上交所主板IPO迎来关键节点。

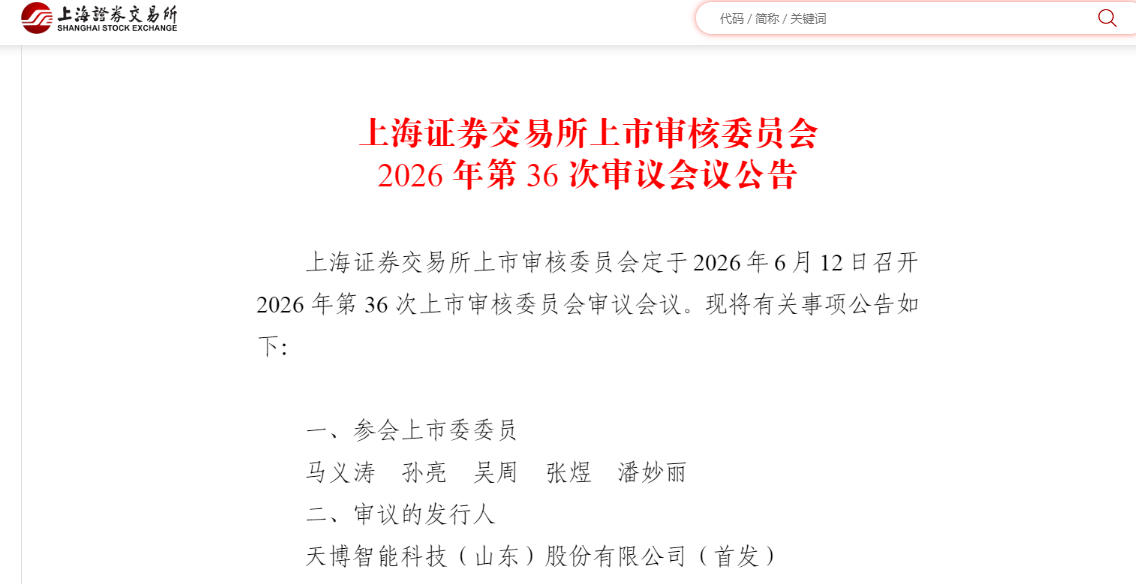

6月5日,上海证券交易所对外发布《上海证券交易所上市审核委员会2026年第36次审议会议公告》。

上海证券交易所上市审核委员会定于6月12日审核天博智能首发事项。

回顾上市进程,天博智能主板IPO于2025年12月30日获得受理,于2026年1月22日进入问询阶段。本次IPO,

天博智能拟募集资金约20.57亿元,主要投向“智能热管理部件及系统制造建设项目”“汽车热管理系统及核心元器件生产基地扩产技术改造项目”“天博研发中心建设项目”和“信息化中心升级建设项目”。

天博智能表示将借力资本市场,拓宽融资渠道、加速技术升级迭代、完善产品矩阵、加速全球化进程以及推动跨行业拓展,建设专业化天博和国际化天博。

一季度营收、净利双双下滑

公开资料显示,天博智能成立于2001年,从国有企业曲阜汽配厂改制而来,主要生产温控类、传感器类、电声类和开关类等部件,已覆盖国内大部分主机厂,拥有广泛且优质的客户资源和较强的品牌影响力,在储能、AI数据中心服务器等非汽车领域,公司热管理产品近年来亦有所拓展。

其中,温控类产品是营收核心支柱,2025年该品类收入占公司总营收比重达59.72%。

根据弗若斯特沙利文的研究,天博智能主要核心产品汽车调温器、汽车智能水阀、汽车温度传感器及AVAS在行业内均处于领先地位,2024 年国内市场占有率(按收入口径)分别位列行业第1名、第2名、第4名和第2名。

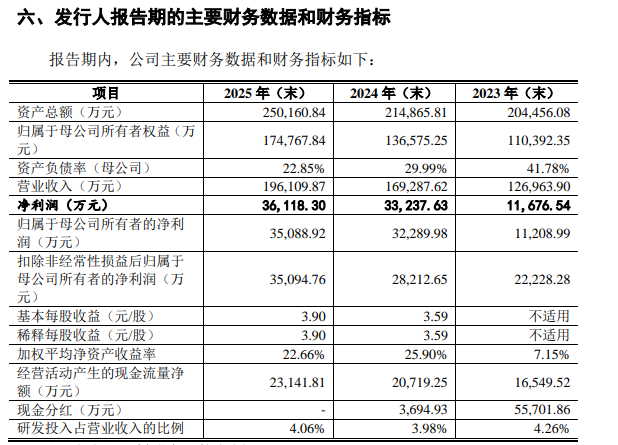

从报告期财务数据来看,公司整体经营稳步增长——2023年、2024年、2025年实现营收分别为12.70亿、16.93亿、19.61亿元;归母净利润分别为1.12亿、3.23亿、3.51亿元;扣非净利润分别为2.22亿、2.82亿、3.51亿元,经营情况良好。

亮眼的过往业绩之下,公司短期经营出现波动。今年1—3月,其营收、净利润实现“双降”——实现营业收入40697.16 万元,较上年同期小幅下降6.42%;毛利率为30.76%,较上年同期小幅下降1.09个百分点;归属于母公司股东的净利润较上年同期下滑154.62万元。

上市前高额分红引关注

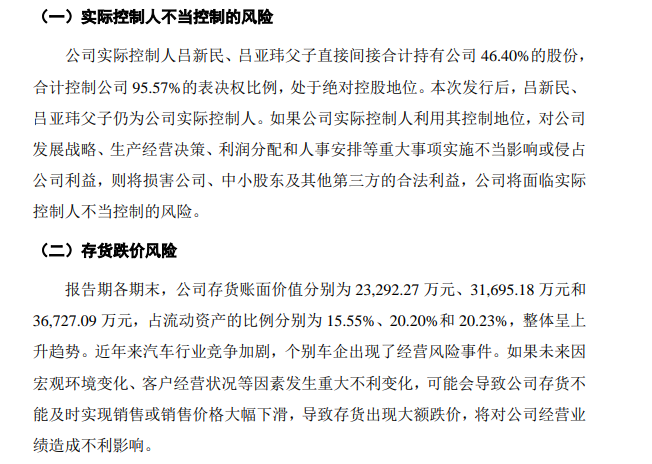

股权方面,天博智能实际控制人吕新民、吕亚玮父子直接间接合计持有公司46.40%的股份,合计控制公司95.57%的表决权比例,处于绝对控股地位。

招股书风险提示中明确,存在实控人利用控股地位干预经营、利润分配等重大事项,进而损害公司及中小股东利益的风险。

而在天博智能在申请上市前,就曾大额分红。招股书显示,2023年、2024年,公司的现金分红金额分别为5.57亿元、3694.93万元,这分红绝大多数流向了吕新民、吕亚玮父子。特别是2023年,彼时公司当年净利润仅为1.12亿元。

此外,天博智能还提及了产品价格下降及毛利率波动风险。

根据其预计,今年1-6月份,公司预计净利润以及扣除非经常性损益后归属于母公司股东的净利润等较上年同期呈现小幅下降趋势。

天博智能表示主要原因系:(1)上半年人民币升值较大,公司持有的外币资产出现较大的汇兑损失(上年同期系产生汇兑收益);(2)因汽车市场产量下降及主机厂年降调整,公司营业收入及毛利率均受到一定的不利影响。

天博智能的业务发展与汽车产业发展状况密切相关,而汽车产业受宏观经济影响较大。

天博智能表示,公司未来发展的战略规划主要包括全面推进国际化、汽车热管理领域进一步丰富产品线、推动跨行业拓展并开辟第二增长曲线、绿色低碳和智能化数字化转型升级四个方面。

目前,天博智能已与德国大陆合资成立陆博电子,主营轮速传感器等产品、与欧摩威(德国大陆汽车子集团业务分拆设立的新公司)深化合作,计划在匈牙利成立合资公司。

(凤凰网山东综合自上海证券交易所、天博智能官网)