小县城走出的山东羽绒服品牌,二度递表港交所

独家抢先看

4月的最后一天,港交所官网上悄然出现了一份招股书更新。坦博尔集团股份有限公司向港交所主板递交了上市申请,中金公司继续担任独家保荐人。

这家山东青州走出的羽绒服老将,从新三板摘牌已八年有余。2025年10月,它首次冲击港股,招股书于2026年4月8日因满6个月自动失效。而本次二次递表,距离失效日仅过去21天。

(图源:经济导报)

01 间隔21天,坦博尔二闯港交所

坦博尔于2025年10月8日首次递交的招股书,在2026年4月8日正式失效。

在港交所的规则下,招股书超过6个月未获聆讯即视为自动失效,这本是一种常见的上市流程状态。但令市场瞩目的是,坦博尔仅用了三周便完成了更新并重新提交,足见其在IPO路上的紧迫感。

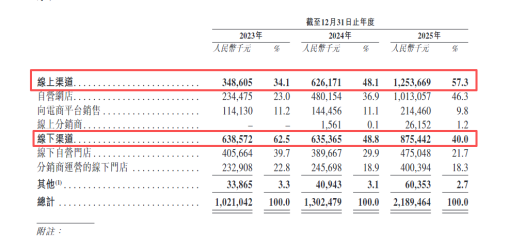

坦博尔此次卷土重来,交出的财务成绩单确实比首轮更亮眼:2025年全年,公司营收达到21.89亿元,同比增幅高达68.13%;净利润从上年的1.07亿元增长至2.23亿元,实现翻倍增长;毛利率稳定在56.3%的高位水平。

线上渠道成为这次业绩爆发的核心引擎。坦博尔的线上销售收入从2023年的3.49亿元一举攀升至2025年的12.54亿元,两年增长近三倍,占总营收的比重从34.1%跃升至57.3%,首次超越线下成为主阵地。其中,自营网店表现最为突出,收入从2.34亿元翻两番至10.13亿元。

线下方面,公司同步推进“关小店、开大店”策略。截至2025年底,坦博尔有线下自营门店272家,分销商运营的线下门店289家;还拥有119家季节性线下门店。

(图源:鲁网财经)

这张亮眼的成绩单背后,同样有来自利润率的挑战。招股书显示,2023年至2025年上半年,公司毛利率分别为56.5%、54.9%和54.2%,净利率则从13.6%一路下滑至5.5%的冰点。

另一方面,高销售费用、低研发经费,也被投资者高度关注。2023年到2025年,坦博尔的销售成本从4.45亿元增至9.57亿元,销售及分销开支从3.56亿元飙至8.09亿元,双双翻倍有余。2025年全年,坦博尔销售及分销开支高达8.09亿元,占营收的37%。

与之形成对比的是,2023年至2025年,公司研发开支分别为0.34亿元、0.37亿元和0.53亿元,研发费用率从3.33%降至2.83%,再降至2.44%,持续下滑。

更引发争议的是上市前的一次分红操作。招股书显示,2025年上半年,在净利润仅为0.36亿元的情况下,公司向全体股东派息2.9亿元。这相当于同期净利润的8倍,更相当于2022年至2024年三年累计净利润的87%。

这种“掏空式分红”,在IPO前夕显得格外刺眼。

02 创业二十载,王丽莉的户外棋局

坦博尔的故事,始于山东潍坊的一个小县城——青州。

上世纪90年代,王丽莉与丈夫王勇萍合伙经营一家华联商场。1999年,两人并购了一家鞋业公司,同年从江苏一家经营困难的羽绒服厂吸纳了300多名技术人员,由此将事业方向切入了羽绒服赛道。

2004年4月,青州市坦博尔服饰有限公司正式成立,注册资本1000万元,王勇萍、王丽莉及王红(王丽莉之子王润基的姑母)分别持股50%、48%、2%。

此后的十多年里,坦博尔以“平价保暖”的形象扎根北方二三线城市,在山东、河南、河北等人口大省积累了可观的口碑。但企业的营收规模始终停留在3亿至7亿元区间,增长天花板显得格外逼仄。

坦博尔并非资本市场的陌生人。2015年2月,公司在新三板挂牌,王勇萍任董事长兼总经理。但挂牌后业绩不升反降:2015年、2016年营收仅3.63亿元、3.71亿元,远低于2012年、2013年的6.52亿元、6.14亿元。

业绩压力下,王勇萍于2015年5月辞任董事长、2016年11月辞任总经理,交由妻子王丽莉接任。2017年底,坦博尔以“配合战略发展”为由从新三板摘牌,此后沉寂五年。直至2022年7月,王勇萍将全部股权无偿转让给王丽莉,12月又辞任董事。至此,王丽莉正式走向台前。

正是这位女性掌门人,主导了一场影响深远的转型。她力排众议将坦博尔从单一的羽绒服品牌重新定位为“专业户外品质生活品牌”,产品体系随之划分为三大系列:顶尖户外,主攻滑雪、高海拔徒步等极端环境;运动户外,适配高强度户外运动;城市轻户外,瞄准郊游、通勤等日常轻需求。

(图源:坦博尔官网)

据招股书数据,2022年公司营收仅为7.32亿元,2023年突破10亿元,2024年达到13.02亿元,到2025年更是猛增至21.89亿元,三年时间营收规模增长约两倍。以2025年零售额计,坦博尔已成为中国第七大专业户外服饰品牌,市场份额2.2%;在本土品牌中排名第四,市场份额5.0%。

王丽莉本人也展现出更大的雄心。在2025年的公开表态中,她将“全球化”明确列为坦博尔增长策略的核心,目标是把这个县城起家的品牌带到全国,乃至推向全球市场。

03 户外赛道群雄逐鹿,坦博尔的“红海”突围

坦博尔的二次闯关,发生在中国户外服饰赛道竞争格局急剧变化的时刻。当下,正在谋求上市的不仅有坦博尔:2025年11月,户外品牌伯希和也二次向港交所递表;乐欣户外、大行科工等企业同样在资本门前排队。

与此同时,羽绒服赛道也告别了“波司登一统天下”的局面,进入存量竞争的多元厮杀时代。在金字塔顶端,始祖鸟、猛犸象等国际大牌凭借品牌势能和技术壁垒长期盘踞高地;高端线有波司登、高梵等品牌持续加码,试图在1500到2500元价格带上构筑护城河;平价端有鸭鸭、雅鹿、雪中飞持续下沉,依托直播电商重塑渠道优势。

要想在这场混战中守住阵地甚至继续扩大份额,坦博尔必须尽快完成从“波司登平替”到真正有辨识度的“专业户外品牌”的跨越。然而,要完成这一跨越,离不开资本市场的青睐。具体而言, 研发体系要重构、供应链要升级、渠道要全域覆盖,每一项都离不开大额资本的开路。招股书数据显示,公司的研发费用率已从3.33%连续下滑至2.44%,自我造血能力显然难以支撑这场硬仗。若没有上市募资的加持,坦博尔很可能在红海混战中因“弹药不足”而掉队。

(图源:泰山财经)

另一方面, 坦博尔仍带有鲜明的地域烙印,销售主要集中在北方数省,在南方市场知名度有限。为此,坦博尔已经启动了一系列破圈动作:签约钟楚曦、周也等年轻代言人,赞助滑雪国家队。但这些举措要想让“坦博尔”三个字从“山东人熟悉的牌子”变成“全国消费者认可的户外品牌”,还需要持续、大规模的传播投入。

在此背景下,IPO本身就是一次高密度的品牌曝光。从递交招股书到路演、定价、挂牌,每一步都能将品牌故事推向更广的受众。对于坦博尔而言,上市不仅是融资通道,更是一场价值千金的品牌路演。

回望过去,并不是每个企业的IPO之路,都是一帆风顺的。奇瑞汽车历经21年、6次冲击港交所才最终上市;八马茶业辗转12年,从A股转战港股终圆梦。

然而,一家企业一旦燃起上市的雄心,往往就离成功更近了一步。面对激烈的市场竞争,若成功登陆港股,坦博尔将获得更充足的资金弹药,在研发、渠道、全球化布局上加码冲刺,迈入一场更高维度的生存竞争。

这个从县城走出的品牌,能否书写出一个属于中国本土户外品牌的向上故事,市场将拭目以待。

(凤凰网山东综合自经济观察网、大众日报·经济导报、海量财经等)