境外营收狂飙59%!百合股份为何仍陷“增收不增利”局面?

独家抢先看

4月15日晚间,威海百合生物技术股份有限公司(603102.SH,简称:百合股份)对外披露2025年年度报告。

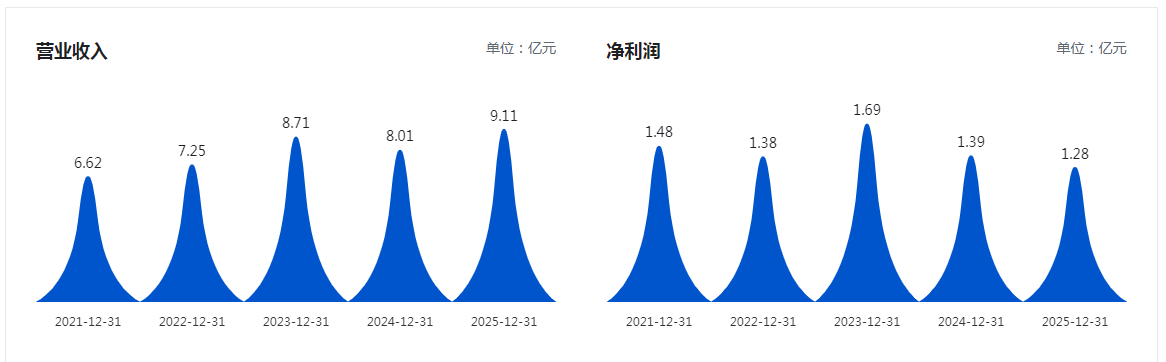

报告期内,公司实现营业收入9.11 亿元,同比增长13.67%;归属于上市公司股东的净利润1.28亿元,同比下降7.81%;归属于上市公司股东的扣非净利润1.23亿元,同比下降6.63%,呈现“增收不增利”的特征。

作为一家专业从事营养保健食品的研发、生产和销售的国家高新技术企业,百合股份2025年以“科技驱动+服务赋能”双核战略为指引,以产品创新与合规建设为核心抓手,持续优化渠道结构,强化全球供应链韧性,推动企业在强监管时代实现稳健发展,营收规模攀上新台阶。

但受产品结构调整、综合毛利率下滑、费用刚性投入等因素影响,利润端出现回调。与此同时,公司经营现金流大幅改善、境外业务爆发式增长、新品类与新赛道快速突破,长期成长动能依然充足。

营收稳健增长,净利短期回调

2025年,百合股份顶住行业需求分化、消费分层及跨境监管升级压力,全年实现营业收入9.11亿元,同比增长13.67%。

但盈利端未能同步上行,归母净利润、扣非净利润分别同比下降7.81%、6.63%,基本每股收益2.05元,同比下降5.96%。

2026年第一季度报告显示,公司当期实现营业收入2.52亿元,同比增长21.71%;归母净利润为2890.03万元,同比下降17.91%,“增收不增利”态势仍在延续。

(百合股份近5年营收、净利润数据,图源巨潮资讯网)

值得关注的是,公司经营质量持续改善,全年经营活动产生的现金流量净额1.86亿元,同比大幅增长45.73%。百合股份表示主要系收入增长,销售商品、提供劳务收到的现金增加所致。

毛利率小幅下降,期间费用增加明显

年报显示,百合股份2025年综合毛利率为35.01%,同比下降1.20个百分点。

分产品来看,百合股份2025年软胶囊毛利率为39.14%,同比下降1.22 个百分点;功能饮品毛利率为33.18%,同比增加5.40个百分点;本期软糖产品收入比例大幅增长,销售量比上年增加118.84%,综合毛利率为27.51%。

与此同时,公司期间费用保持合理增长。其中,销售费用8985.09万元,同比增长13.78%;管理费用4892.63万元,同比增长34.13%,主要系本期差旅费及中介机构费用增加所致;研发费用3589.07万元,保持稳定投入,助力产品创新与批文储备。

此外,政府补助等非经常性损益同比减少,也对净利润形成一定影响。

境外业务爆发式增长,全球化与新赛道双突破

2025年,百合股份全球化战略成效显著,境外业务成为亮点。

全年实现境外收入1.11 亿元,同比大增59.16%,毛利率同比提升9.09个百分点至38.12%。

报告期内,公司完成对新西兰Oranutrition公司56%股权的收购,标志着其跨境业务从“产品出海”向“体系出海”的战略跃迁。

在产品端,百合股份品类结构持续优化,功能饮品、软糖等零食化、便捷化剂型快速崛起。其中,功能饮品营收 2.76亿元,同比增长43.42%,成为第一增长曲线。

自主品牌方面,“膳宝特”成功进驻胖东来、步步高、家家悦等头部商超,荣获2025NHNE营养星球大赏“年度影响力品牌银奖”,品牌势能快速提升。

同时,公司持续深耕宠物营养领域,全年开发并上市营养毛发、综合营养、骨骼健康、肠道健康、排毛安神、心护健康等6大系列产品矩阵,宠物营养业务实现从0 到1的跨越式发展。

研发批文领跑行业,高比例分红彰显长期信心

研发与合规壁垒持续巩固。2025年,百合股份新增保健食品备案凭证128项,截至报告期末,已获得备案与注册类保健食品证书共计1518项,覆盖18项保健功能,批文储备稳居行业前列。公司还前瞻布局改善皮肤衰老、降低血尿酸、维护前列腺健康等新功能申报,抢占行业发展先机。

股东回报方面,公司推出优厚分配预案,拟每10股派发现金红利7.5 元(含税),合计派现4670.54万元。叠加年内股份回购金额,合计现金回报占净利润比例高达59.74%。

市场表现方面,2025年报披露后次日,百合股份股价开盘即下跌,至上午收盘,报收40.12元/股,下跌2.48%。2025年4月16日至2026年4月15日的一年间,百合股份股价累计上涨1.63%。

(凤凰网山东综合自上海证券交易所、巨潮资讯网、东方财富网)