国家医保局通报十年行贿案,汉方制药IPO迎大考?

独家抢先看

3月24日,国家医保局通报“张某猛药品销售行贿案”,将一家正处于港股IPO关键期的山东药企推上风口浪尖。

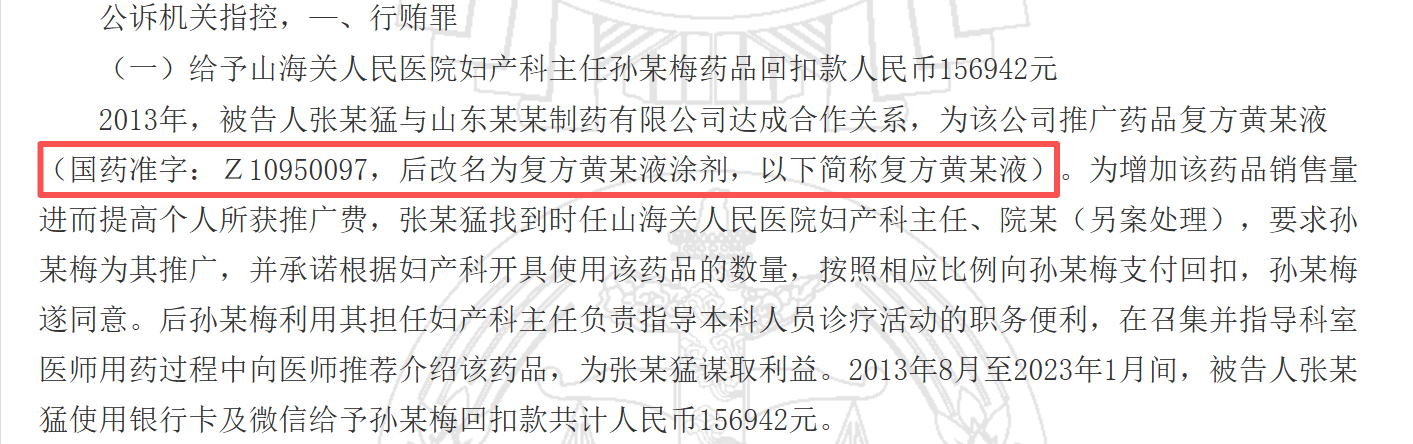

国家医保局根据法院刑事判决书摘录指出,2013年至2023年间,张某猛与山东某某制药有限公司达成合作关系,为该公司推广药品复方黄柏液,曾向河北省秦皇岛市山海关人民医院多名医务人员支付回扣款及好处费,累计金额约36.5万元。

通报虽然未直接点名,但通过国家药监局药品数据查询发现,目前国内获批的复方黄柏液仅有一款——由山东汉方制药有限公司(以下简称“汉方制药”)生产的复方黄柏液涂剂,国药准字Z10950097。

此外,中国裁判文书网发布的“张某猛行贿、对非国家工作人员行贿一审刑事判决书”显示,张某猛推广药品为复方黄某液(国药准字:Z10950097,后改名为复方黄某液涂剂)。

这意味着,汉方制药正是此次行贿案的关联企业。

通报显示,医药购销行贿本质上是通过给予不正当利益买断处方权,干扰正常诊疗秩序,使得医药产品销售从实际临床价值转向高返点和高回扣。下一步,国家医保局将指导河北省医保局按照价格招采信用评价制度要求,对涉案公司开展信用评价处置。

一瓶药水撑起99%营收

汉方制药,这家成立于2004年的药企,凭借复方黄柏液涂剂这一独家品种,走过了二十余年。公开资料显示,复方黄柏液涂剂的配方基于中医药理论,融合五味主要原料,协同发挥清热解毒、消肿生肌之功效,其临床应用于外科、皮肤科、儿科、妇科及慢性伤口管理。

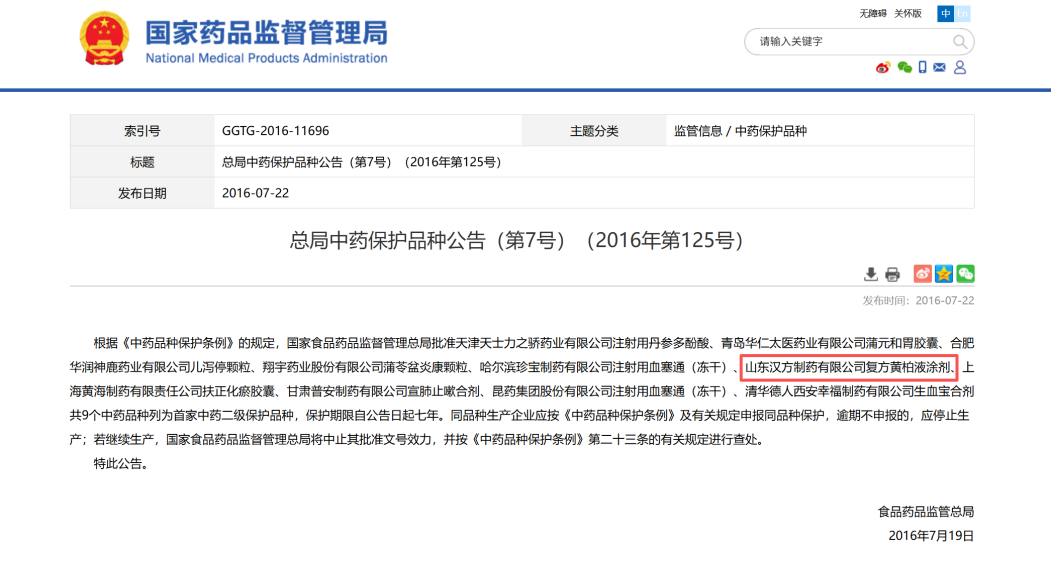

2016年7月,复方黄柏液涂剂首次被认定为中药二级保护品种。2023年获得续期,保护期至2030年7月。保护期限内,汉方制药独享该产品的生产销售权,无其他相同药品构成直接竞争。

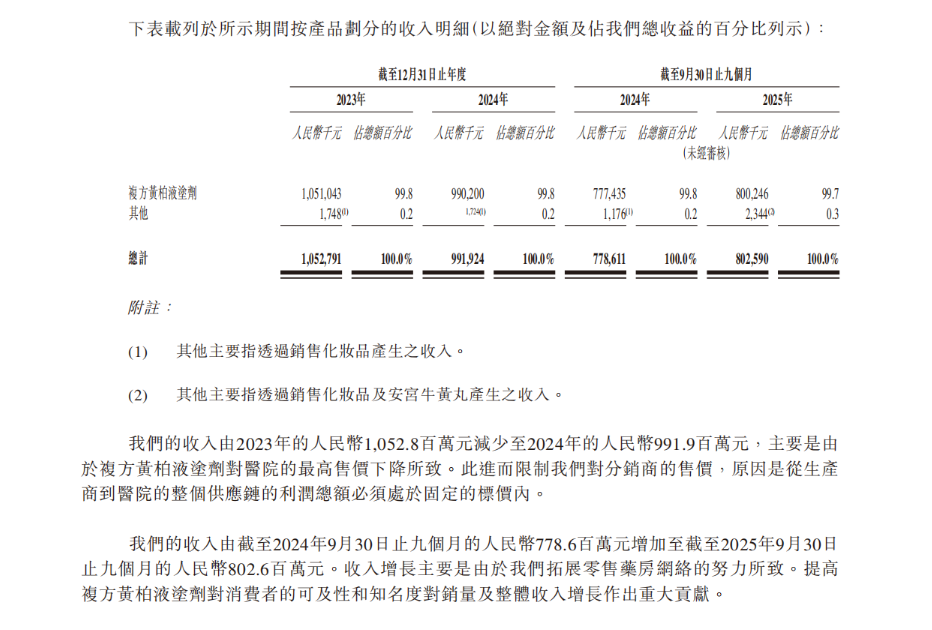

作为旗舰产品的复方黄柏液涂剂,几乎撑起了汉方制药的全部营收。

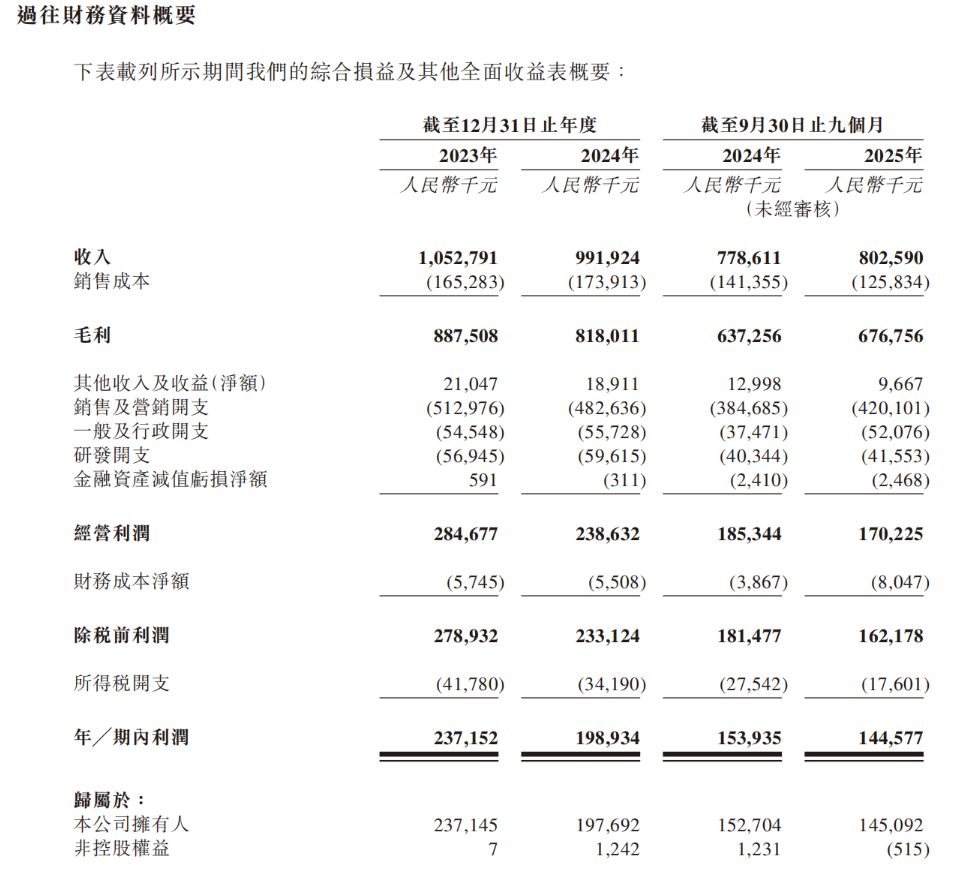

从收入结构来看,复方黄柏液涂剂近乎“一品独大”,其他产品贡献微乎其微。2023年、2024年及2025年前三季度,该产品分别实现收入10.5亿元、9.9亿元及8亿元,占公司总收入的比例分别高达99.8%、99.8%及99.7%。

招股书显示,根据弗若斯特沙利文的资料,按2024年销售收入计算,复方黄柏液涂剂在中国外用中成药市场排名第四,占据1.1%的市场份额。然而,2024年公司总收入从10.53亿元下滑至9.92亿元,汉方制药将收入下滑归因于“复方黄柏液涂剂对医院的最高售价下降”。

面对单一产品依赖的风险,汉方制药试图通过拓展业务版图,但目前均未形成有效支撑。除复方黄柏液涂剂之外,尚无第二款产品能撕开第二增长曲线的突破口。

秉持“药妆同源”理念,汉方制药将复方黄柏液配方的消炎抗菌特性延伸至护肤产品,推出“汐莱朵”品牌。从营收来看,该业务贡献微乎其微。

汉方制药在招股书中表示,其于2025年第三季度推出经典配方中成药产品安宫牛黄丸,并于2026年初推出另一款经典配方中成药产品乌鸡白凤丸。安宫牛黄丸在初期上市阶段的收入贡献有限,截至2025年9月30日乌鸡白凤丸尚未产生收入。

IPO之路陡生“变数”

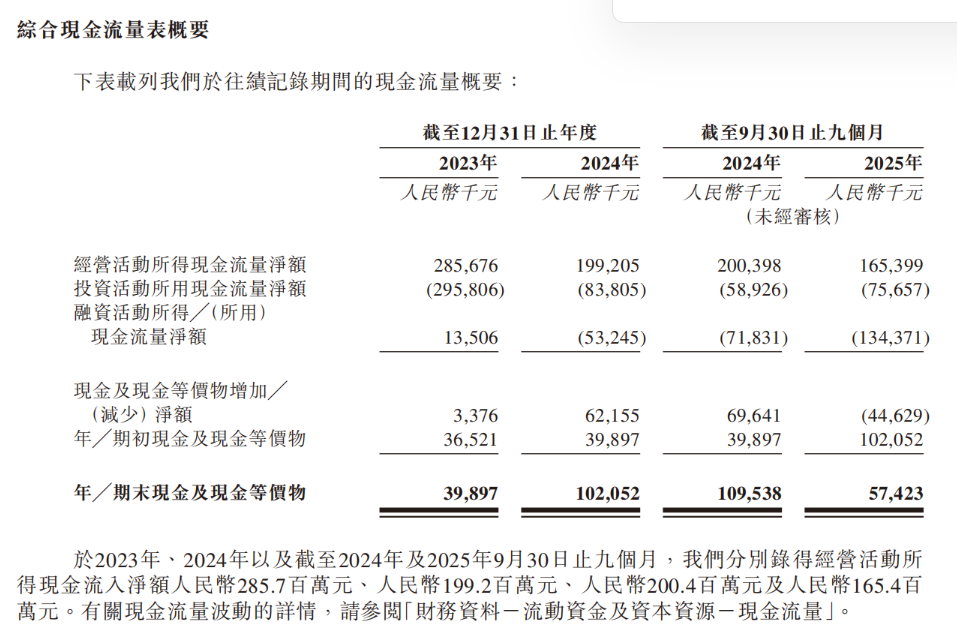

2月25日,汉方制药向港交所递交招股书,拟于主板上市。招股书披露的财务数据显示出公司面临的流动性压力。

更深层的问题在于经营结构的失衡。报告期内,公司销售及营销开支分别高达5.13亿元、4.83亿元和4.20亿元,销售费用率长期维持在50%左右。然而,同期研发投入仅为5695万元、5962万元及4155万元,研发费用率仅5%至6%,不足销售费用的十分之一。

这种“重营销、轻研发”的模式,与医药行业创新驱动的发展趋势背道而驰。

国家医保局在通报中指出,司法机关已经对行贿案件作出处罚,但案件暴露出的价格虚高空间依旧存在,如不加以处置,虚高价格将持续侵害患者和医保基金合法权益。

汉方制药在招股书的“风险因素”章节中已提示:若因刑事、侦查或行政程序被认定涉及商业贿赂,可能被相关部门列入商业贿赂黑名单。这将导致其产品在特定省份所有公立医疗机构以及接受财政资金的医疗机构的销售资格被暂停两年。此外,若五年内再次被列入黑名单,将触发全国范围内公立医疗机构以及接受财政资金的医疗机构销售禁令(期限两年)。

如今,这一风险或将从书面提示变为现实。对于这家深度依赖单一产品、销售费用率高达50%的药企而言,能否平安度过这场信用大考,已成为其IPO进程中不容回避的关键问题。

(凤凰网山东综合国家医保局、国家药监局、中国裁判文书网等整理)