天岳先进2025年亏损逾2亿元,研发加码与资产增长暗藏转机

独家抢先看

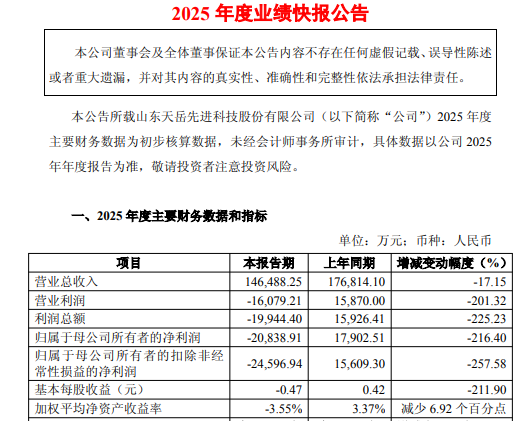

2月27日晚间,山东天岳先进科技股份有限公司(以下简称“天岳先进”,证券代码:688234)发布2025年度业绩快报公告。

业绩快报显示,天岳先进2025年实现营业收入14.65亿元,同比下降17.15%;归母净利润亏损2.08亿元,上年同期盈利1.79亿元;扣非净利润亏损2.46亿元,上年同期盈利1.56亿元。

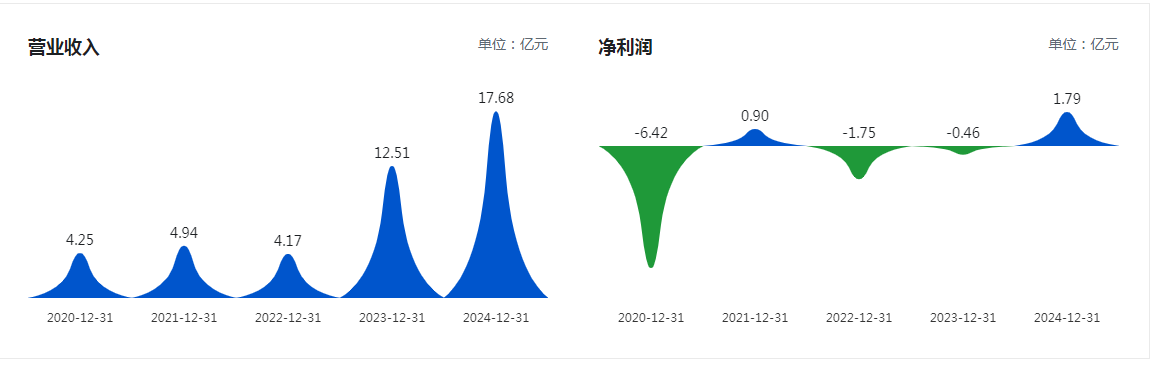

拉长时间维度看,近五年公司营收、净利润呈现“过山车式”波动。

业绩消息一定程度上影响了其股价表现。3月2日,天岳先进股价开盘即下跌,至上午收盘报收90.88元/股,下跌2.59%。

对于报告期内公司业绩变动,天岳先进表示系多重因素综合影响。

例如在营收端,公司衬底产品销量同比增加,但受国内碳化硅衬底行业市场竞争加剧,且公司为扩大市场占有率、巩固行业地位实施阶段性市场战略调整影响,产品平均销售价格下降,最终导致公司整体营收规模同比下滑。

再比如费用端,为积极布局大尺寸产品在新兴应用市场的商业化落地,公司加大市场推广与渠道建设投入,销售费用同比上升;同时为保持在碳化硅衬底领域的技术领先优势,公司持续聚焦大尺寸衬底及新工艺研发,研发投入同比增长,核心技术研发力度持续加大。

此外,在今年初,天岳先进曾发布公告称,经自查,公司2019年至2020年应补缴企业所得税及滞纳金合计8297.28万元。公司补缴上述税款及滞纳金将计入2025年当期损益,预计相应减少公司2025年度净利润。

尽管营收、利润同比降低,但报告期末,该公司总资产958,317.41万元,较期初增长30.26%;归属于母公司的所有者权益717,386.36万元,较期初增长35.03%;归属于母公司所有者的每股净资产14.85元,较期初增长19.57%,公司资产规模稳步提升,所有者权益持续增长。

天岳先进成立于2010年,是一家专注于碳化硅单晶衬底材料研发、生产和销售的科技型企业。

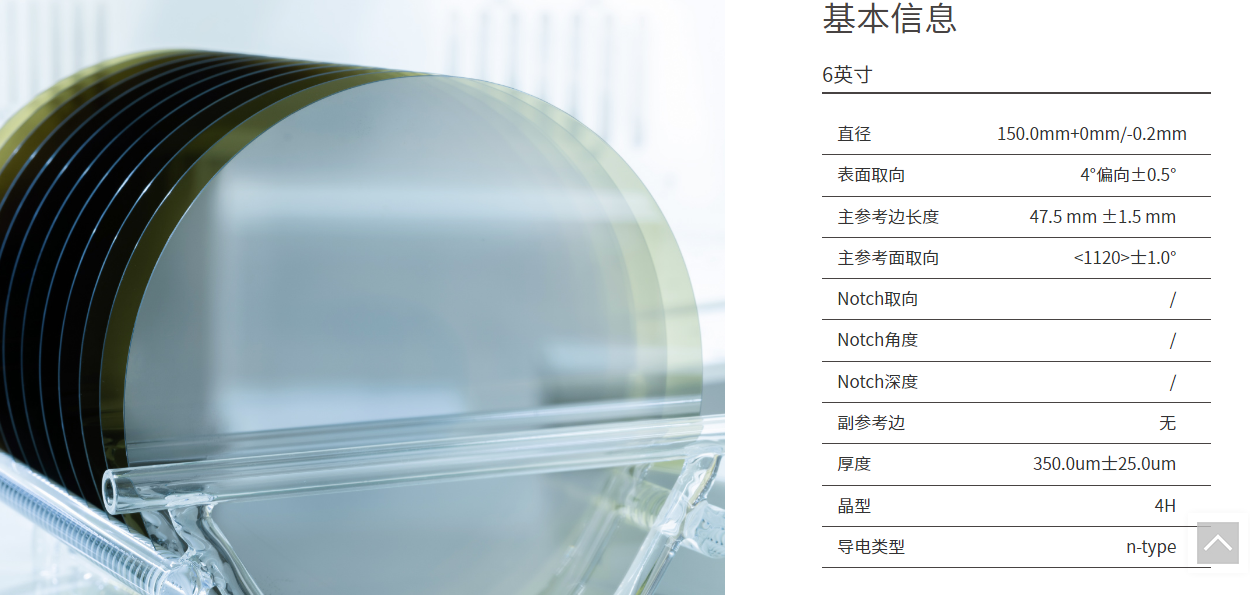

(4H-导电型碳化硅单晶衬底 图源天岳先进官网)

碳化硅是一种典型的第三代半导体材料,属于宽禁带半导体。凭借耐高压、耐高频、高导热性、高温稳定性、高折射率等特点,碳化硅在电动汽车及光伏等高性能应用领域中具有显著优势。

根据日本富士经济报告显示,在2023年全球导电型碳化硅衬底材料市场占有率排行中,中国天岳先进(SICC)超过美国Coherent,跃居全球第二,目前天岳先进已发展成为全球碳化硅行业的领军企业。

尽管2025年业绩面临短期压力,但该公司在全球碳化硅衬底市场的领先地位、持续的研发投入及资产规模的稳步增长,为后续业务回暖奠定了基础,其大尺寸产品商业化进展值得关注。

近日,由天岳先进主导的国家标准《碳化硅单晶抛光片堆垛层错测试方法》(GB/T 47082-2026)正式发布,标志着中国碳化硅产业在国际标准体系中迈出关键一步。截至目前,天岳先进(含子公司)累计起草标准30余项、其中国家标准18项(含已发布标准12项)。