业绩增长“亮眼”,东阿阿胶2025年能否持续增长?

独家抢先看

一边是营收、净利迎来“高光”,一边是原料保供面临长期风险、竞品增加,东阿阿胶该如何跨越产业周期,实现持续增长?

3月18日,东阿阿胶(000423.SZ)发布2024年年度报告。

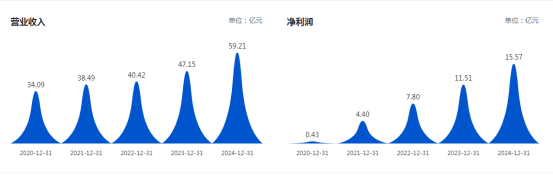

报告显示该公司过去一年实现营业收入59.21亿元,同比增长25.57%;实现净利润15.57亿元,同比增长35.29%;扣非净利润14.42亿元,同比增长33.17%。

对比近5年数据,东阿阿胶营收、净利润均创2020年以来新高。同时,报告期内,东阿阿胶的阿胶及系列产品营业收入为55.44亿元,占营收比重进一步提高,毛利率高达73.61%,同样创五年来新高。

在业绩增长的同时,东阿阿胶高度重视投资者回馈,持续提升股东回报。

东阿阿胶在年报中提到,为与所有股东分享公司经营发展的成果,公司2024年年度利润分配预案为:以目前公司总股本股为基数,向全体股东每 10 股派发现金红利人民币12.70元(含税),现金红利总额约为人民币 8.18亿元,占2024年当年尚未分配归属于上市公司股东净利润的 99.70%。

如此经营业绩叠加拟分红方案,让东阿阿胶3月19日,股价开盘即小幅上涨。

业绩“高光”的背后,东阿阿胶并未失去进取心,点明了自身存在的短期、长期风险。

短期来看,东阿阿胶指出现有组织能力与公司高速发展不匹配,组织能力和系统能力亟需提升;围绕男士滋补领域,已启动打造“第二增长曲线”,但新产品推出的速度和数量仍存在一定提升空间;消费者的养生意识不断提高,与之相关的产品层出不穷,行业竞争日益激烈。

长期风险,则和其原料有关。东阿阿胶指出随着农业运输机械化的提高和城镇化进程的加快,毛驴役用价值逐渐消失,散养数量持续下降,同时科研繁育和疫病防控等技术研究仍需一定时间周期,使得原料保供面临相对紧张趋势。

此外,财务数据也能看出东阿阿胶一些经营上的变动,这对其持续增长会产生何种影响尚未可知。

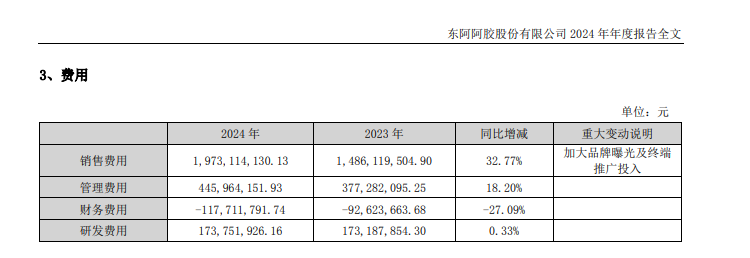

报告期内,东阿阿胶继续加大品牌曝光及终端推广投入,全年共计支出销售费用19.73亿元,与2023年的14.86亿元相比,增加了32.77%。2024年,东阿阿胶的销售费用率约为33.33%,2023年该数据约为31.52%,同比增长约1.8个百分点,反映出东阿阿胶单位产品成本中销售费用占比进一步提升。

与之相比,东阿阿胶2024年的研发费用为1.74亿元,同比仅增加了0.33%,且尽管2024年该公司研发人数增加了15人,但研发人员数量占比下降0.53%至8.25%,科研对企业跨越产业周期影响深远。

并且,事关东阿阿胶原料保供安全的毛驴养殖及贸易是东阿阿胶医药工业、毛驴养殖及贸易、其他行业三大产业中唯一降低的产业,金额同比减少28.92%。

如何应对?

东阿阿胶从原料保供升级、组织能力提升、产品研发加快、市场竞争应对等方面着手,计划在2025年围绕“增长·突破”年度关键管理主题,致力于在商业模式、增长路径、新产品打造、新业务探索、投资并购、研发创新、组织能力提升等多个维度实现关键性突破,为战略目标的顺利达成奠定坚实基础。

换言之,东阿阿胶仍计划实现增长、突破。

颇有意思的,3月19日,东阿阿胶股价开盘即上涨,但至收盘,报收58.18元/股,下降0.14%。

尽管单日的股价变动并不和市场对东阿阿胶的发展预期完全匹配,但唯有拿出更有说服力的业绩,才能支撑其市值管理的可靠性和估值提升的可能性。

期待这家中华老字号企业2025年业绩“新答卷”。