净利预降超七成,为何外界仍看好泰和新材?

独家抢先看

近期,众多上市公司发布了2024年度业绩预告,为市场呈现了各行业的发展脉络与企业的经营成效。

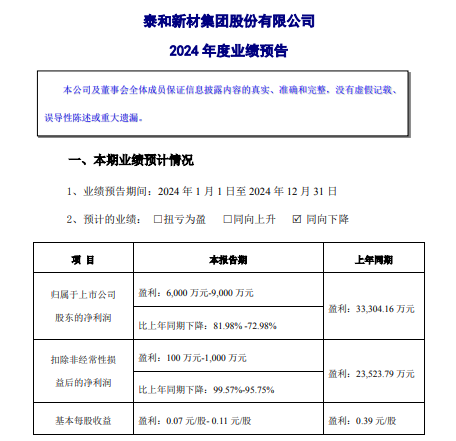

1月25日,泰和新材(002254.SZ)发布2024 年度业绩预告。

对比2023年同期数据,泰和新材2024年归属于上市公司股东的净利润预计实现6000 万元-9000 万元,同比下降81.98% -72.98%;扣除非经常性损益后的净利润同比下降,99.57%~95.75%。

尽管外界已有因氨纶和芳纶行业运行承压可能影响公司净利的预判,但泰和新材交出业绩预告仍超出了投资者的预料。

尽管如此,外界对其未来发展依旧看好——面对市场竞争、行业承压等不利局面,泰和新材在产能优势的基础上,凝聚创新力量,产品向上突破,奋力站在同行业前沿,这为其起势腾飞奠定了基础,未来估值会继续增长。

逆势上扬

在过去的2024 年,氨纶市场需求虽有增长,但供需分歧仍大,芳纶行业终端则需求增长不足,整体处于供大于求的状态,国内外厂家均以订单为主要抓手抢夺市场,价格竞争激烈,盈利能力下降。

这一点,即便是作为头部企业的泰和新材也没能“跨越”周期——在其发布的2024年度业绩预告中提到,净利润预计同比下降81.98% -72.98%,主因是受产品降价及计提资产减值准备等多重影响,利润大幅下滑。

根据百川数据测算,氨纶行业的供给相对充分,需求支撑不住使得行业内多数企业仍然处于亏损状态,从目前的产品运行情况,预计行业还需一定时间才能够有望走出低迷。

透过数据,与净利润预降形成鲜明对比的是,泰和新材发挥产销研一体化优势,抢抓市场机遇,通过扩大直销比例、组合式推广、定制化服务等手段,全年氨纶、芳纶产品销量均实现同比增长。

这份逆势增长难能可贵——基于行业整体处于亏损、供需有分歧的情况下,泰和新材交出的主营产品销量同比增长、仍实现盈利的预估业绩被凸显成色。

此前,在发布的泰和新材2024年三季度研报时,国金证券、华安证券等多家券商在做投资建设时点明下调公司的业绩预期,但均对其维持“买入”评级。

特别是,报告期内,非经常性损益对净利润的贡献约为8000万元,主要来源于政府补助及投资收益。这表明其在政策支持和资本运作方面具有一定的优势,有助于缓解主营业务盈利下滑的压力。

向上发力

创建于1987年的泰和新材,是一家集高分子新材料科技公司、特种面料ODM全球工厂、新能源系统解决方案提供商、绿色化工制造商于一体的科技型新材料企业。

2021年是泰和新材的“高光时刻”,当年其营收突破44亿元、净利润实现9.66亿元,此后营收波动下行,净利润持续走低,到2024年,净利润预降超七成,已不足1亿元。

不过,众多券商、投资者仍看好泰和新材,截至2024年三季度末,泰和新材股东人数为39441户,2023年12月底这一数据为29444户。

外界为何仍看好?看好的是其发展未来。

近年来,泰和新材依托核心的技术创新能力和完善的产业链服务,聚焦高性能纤维主业,进行原创性、引领性技术攻关,持续优化产业结构和营销模式,成为国际高性能纤维产业龙头企业。

目前,其对位芳纶和间位芳纶产能均为1.6万吨,均达到行业领先地位,并且视市场情况,正推动年产20000吨高性能间位芳纶及其衍生产品的高效智造间位芳纶产业化项目落地。

除了产品向上发力外,其还开拓新能源汽车、智能穿戴、绿色制造、信息通讯、生物基材料、绿色化工六大新赛道。

根据该公司披露的投资者交流纪要,其基于产业链优势切入芳纶涂覆隔膜市场,发挥产品成本和性能优势,为其打开第二增长曲线——其芳纶涂覆隔膜目前有3000万平的中试线,下游锚定动力电池和储能领域,已向多个头部企业进行送样检验,并已签订相关合同,有望持续放量。

有投资者表示,“从长期来看,随着国家对新材料产业的重视和支持力度不断加大,以及新能源汽车、航空航天等高端制造业的快速发展,高性能纤维的市场需求将持续增长。泰和新材作为行业领军企业,将受益于这一趋势,迎来更加广阔的发展空间”。

此外,前文提及的——面对市场需求疲软和竞争加剧的挑战,泰和新材积极调整销售策略,通过扩大直销比例、组合式推广、定制化服务等手段,实现了销量的同比增长,这表明该公司在市场拓展方面具有较强的应变能力和执行力。

当然,无论券商、投资者怎样看好泰和新材的发展未来,都需要以实实在在的业绩来支撑。

2024年已成为过去式,2025年,泰和新材又将交出怎样的成绩单?拭目以待!