“香型热”为什么总是龙头引领?

独家抢先看

2022年以来,“清香热”线下声音突然密集起来,线上分析文章也逐渐多起来,似有“接力(或替代)酱香热”的苗头。

社会上所谓“香型热”会出现媒体说的“浓香转酱香”“酱香转清香”现象吗?三大香型是齐头并进?还是风水轮流转?目前并没有统一的看法。

8月举办的“2022中国杏花村国际酒业博览会”上,多个论坛传出的“清香热还是汾酒热”声音,似乎加剧了某种氛围。

香型热为什么是品类龙头引领?

有人说,白酒“香型热”就像菜系或特产,因食材工艺的不同,而导致口感风格(价值)上的不同;因历史文化影响的不同,而导致社会认知(价值)的不同。

对于香型热来说,做不大就是特产认知,做大了就是品牌认知。从“特产认知”走向“品牌认知”往往是龙头企业的带领。

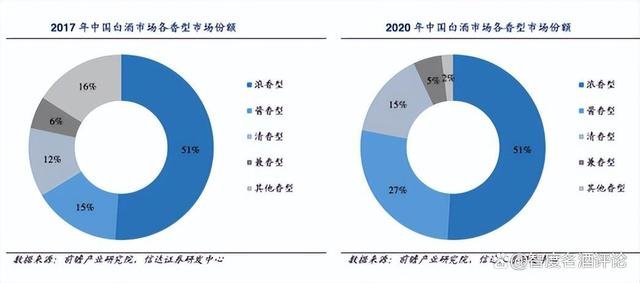

有数据表明,2016年以来,清香型白酒的市场份额一路走高,已经从10%一路增长到如今的15%,未来3年内清香型白酒的市场份额将增长至20%。业内人士纷纷预测,“清香热”将是与“酱酒热”比肩的超级风口。

有数据表明,2016年以来,清香型白酒的市场份额一路走高,已经从10%一路增长到如今的15%,未来3年内清香型白酒的市场份额将增长至20%。业内人士纷纷预测,“清香热”将是与“酱酒热”比肩的超级风口。

“清香热”到底是不是“汾酒热”呢?

这个答案其实不复杂,正如“浓香热”和“酱香热”都是某龙头品牌的带领一样,再多的散兵游勇,如果没有核心(头部)组织的引领,长期看都将是一盘散沙,不会有持久深刻的决胜力量。

过去几十年,白酒“香型热”的流变有其深刻的历史规律。清香、浓香、酱香三大香型都曾拥有属于自身的“王者时代”,也都是“香型龙头”引领的。

如果从1979年第三届“全国评酒会”正式确立“香型”概念、并列出几大香型代表算起(注:之前是民间流传的“酒种热”),第一个引领“香型热”的是汾酒。

1985-1993年,是汾酒主导的产能为王的时代。清香型白酒凭借生产周期短、成本低、粮耗低、出酒率高等特点,抢占了白酒市场的主导地位。而汾酒在1985年即成为全国最大的名白酒生产基地,全年汾酒产量突破8000吨,占当时13种名白酒产量的一半。正是“产能驱动+名酒品质+民酒价格”,这才促使汾酒成为当之无愧“汾老大”。

1994年“汾老大”退出“六连冠”之后,分别是五粮液主导的“浓香热”时代和茅台主导的“酱香热”时代。

然而,时间到了2019年,或基于“香型觉醒”,或基于老字号品牌和历史文化上的影响等,汾酒的业绩竟然连续多年高速增长,其增速一直在香型龙头品牌中位于前列。

“清香回暖”的迹象让汾酒以及其他清香企业的信心大增。

这一年底,汾酒首次提出了“复兴战略”一词,并首次亮相《汾酒复兴战略研究报告》。

“改革复兴”成了汾酒人的目标和使命。

2022年初,汾酒董事长袁清茂在接受媒体采访时说:汾酒要实现“十四五”目标和复兴战略目标,不仅爆发力要好,持久力也要好,必须在“速、量、质”三个方面保持持续增长。5月,汾酒正式提出了“复兴123总纲领”。

这一轮的“清香热”靠什么?

如果说,历史上的“清香热”是一列普通机车,全靠汾酒一个火车头在前面带动。那么,今天即将到来的“清香热”,将是一列现代化的动车组,汾酒依然是车头,但是,每一节车厢都有了内在动力,既有前面车头的拉力,也有后面车厢的推力,连成了一个整体,共同用力,带动列车往前快速奔跑。

时代不同,车型不同,理念不同,这一轮“清香热”的爆发力和持久力(“速、量、质”),当然不可同日而语。

汾酒集团董事长袁清茂在“2022杏花村国际酒博会”期间发言,中有句话说得非常好:“只有每个清香型白酒企业发展好,清香型品类才能行稳致远。”

这是汾酒的战略清醒,也是“清香热”的战略清醒。

汾酒能不能引领清香热?

近年来,汾酒自身发展成就有目共睹,但其能否再次引领清香崛起,就需要用实力说明。目前,汾酒有“三大实力”是可以引领“清香热”的。

首先,来自于强劲的营收(营销)实力。

8月25日晚,山西汾酒披露2022年半年度报告。报告期内,公司实现营业收入153.34亿元,同比增长26.53%;净利润50.13亿元,同比增长41.46%。相比业内同仁,显然汾酒交出的这份半年“成绩单”逆势跑赢了行业。

近年来,汾酒之所以保持高速稳定的业绩增长,源自汾酒全国化布局持续加速和全渠道运作。目前,汾酒在“1357+10”全国化市场布局之下,聚焦“大基地市场”“华东市场”“华南市场”,优化市场结构的同时,实现了长江以南市场的稳步突破。根据半年报显示,今年上半年汾酒在省外市场的营收突破历史纪录,为95.9亿元,同比增长30%。

而从销售渠道来看,代理渠道实现销售收入142.42亿元,电商平台实现销售收入7.44亿元,直销(含团购)实现销售收入2.41亿元。

如今,汾酒已经实现了从区域市场扎根到全国市场布局、从重点渠道维稳到全渠道运作的两大跳跃,这既是汾酒营收能力的关键保障,也是汾酒实力的体现。

其次,来自于过硬的产品(品质)实力。

历史上,清香是中国白酒香型的源头,是公认的母体香,而汾酒是“中国白酒酿造技艺的教科书”,是清香技艺的开创者。

目前,以汾酒为代表的清香品质,一直有“最干净、最纯正、最健康”和“清正、清雅、清卓”的说法,以及公认的“最具有国际口感的香型”。

随着时代变化和消费认知的提升,这应该是未来“清香热”的根基。

由于历史的特殊原因,汾酒曾经痛失清香高端。但今天看,汾酒已经补上了这一课。上世纪九十年代末推出的青花汾酒,目前在全国已经势如破竹,成为名酒阵营中不可忽视的“高端大单品”。

在产品线的结构优化上,汾酒实施了“抓青花、强腰部、稳玻汾”的产品策略,坚持“抓两头带中间”,做到了“高端放量、中端增量、低端稳量、重点保量”四位一体。

根据半年报显示,上半年,汾酒高端产品青花系列产品实现销售收入 61 亿元,同比增长56%,是山西汾酒上半年所有产品营收增速的两倍。而中高端产品占比不断提升,也意味着青花汾酒系列的在中高端市场的品牌地位得到进一步强化。

此外,作为众多清香型白酒爱好者的“口粮酒”——玻汾,已经成为了全行业的一个销售奇迹,甚至被誉为“中国光瓶酒第一品牌”,有望突破“50亿大单品”关口,为普及清香做出了极大贡献。

据悉,近期汾酒又推出了献礼版汾酒,占位百元价格带。依托玻汾系列产品市场基础,献礼版玻汾将进一步提升汾酒品牌价值,并逐步引领高线光瓶酒的市场发展。

可以看出,具有高竞争力的青花汾酒系列与高市场广度的玻汾系列是汾酒的两大支柱,此外,竹叶青系列以及杏花村酒也实现了大幅增长。汾酒规划的“三个第一”工程——即使汾酒成为世界第一文化名酒,竹叶青成为世界第一养生酒品牌,杏花村酒成为最受大众喜爱的第一“民酒”,它们共同组建成了“汾酒复兴”强劲的产品实力。

第三,来自于深厚的文化实力。

汾酒誉为“国酒之源、清香之祖、文化之根”和“中国酒魂”,这些特殊的地位,无不来自悠久深厚、有据可考的历史文化实力,比如:出土中国最早酿酒器6000年历史的小口尖底瓮的杏花村遗址,中国唯一原址型白酒活态遗址博物馆——汾酒老作坊博物馆等等,这是汾酒品牌成长的“膏壤”,持续滋养着汾酒的品牌价值。

8月18日,汾酒集团董事长袁清茂在“中国酒业活态文化高峰论坛”上表示:“活态文化建设,是企业文化资源转化为企业文化软实力的唯一途径。把文化资源转化成对内的凝聚力、动员力、精神动力,对市场的说服力、吸引力、影响力,最终落实到品牌的活跃度、美誉度、忠诚度,是活态文化建设的核心意义,也是根本目的。”

如今,文化的竞争已成白酒产业最顶级的竞争,而汾酒以“中国酒魂”为定位,把“活态文化”做到了极致。让中国酒业最深厚的文化品牌、成为不断输出“吸引人、感染人、打动人、影响人”的新力作,这是展现汾酒文化实力的又一次飞跃。

清香热的后续力量是什么?

从2016年到现在,我国的白酒产量近乎腰斩,产量下降而营收和利润却在上升,这充分说明我国白酒行业不缺酒但缺好酒的现状,体现了中高端白酒在市场上的巨大潜力,同时也证实了我国白酒市场即将进入龙头企业“寡头争霸”时代。

而支撑酒业未来“寡头争霸”的后续力量是什么呢?是高品质的产能。

近年来,名酒寡头扩建产能的消息一直层出不断,对此,汾酒也早已提前布局。

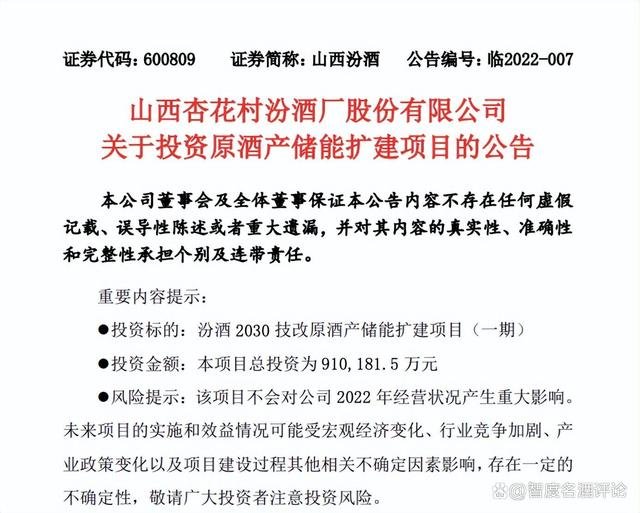

2022年3月中旬,山西汾酒发布关于原酒产储能扩建项目的公告称,拟投资91.02亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),该项目占地1932亩,建设工期计划为三年。项目建成后,公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。同时,汾酒还将筹集10.58亿元,用于高粱仓储项目、保健酒园区新增产能项目、白玉酒厂改扩建项目等。

之所以如此,一方面是汾酒品牌高端化成效显著,另一方面则是随着汾酒的复兴,市场的拓展与深耕带来更广的消费需求,可谓是“量价齐增”带来了高增长。这样的发展态势,必然对汾酒的产能总量和优质产能提出更高的要求。

未来已来,从“汾酒热”到“清香热”其实尚要需要一段时间的磨炼,但目前关于清香的利好消息一直不断。9月8日,山西省省长蓝佛安主持召开省政府第150次常务会议,通过了山西省促进专业镇高质量发展方案、关于支持全省专业镇高质量发展若干政策,其中杏花村汾酒等将被山西省政府作为首批十大省级重点专业镇予以培育,这一消息无疑是汾酒复兴的一股最佳推力。

当下,以汾酒为引领的清香白酒阵营已经渐成扬帆之势,以青花汾酒为代表的清香高端品牌,正在冲击中国酒业的高端格局。白酒香型“三分天下有其一”和高端品牌“三分天下有其一”已经不再遥远。

业界预测,在“汾酒复兴战略”的带动下,清香阵营企业如能紧密团结,共举清香大旗,“大清香时代”或将再现,越来越多的企业将加入清香阵营,“清香天下”的梦想未来可期!